[김종승 교수의 보험 속 역사, 역사 속 보험] 5화. 보험회사를 위한 보험

악몽과도 같았던 9.11 테러 사건

2001년 9월 11일, 뉴욕 맨해튼에서는 영화에서나 볼 법한 재앙이 발생했다. 일터로 향하는 발걸음이 분주했던 출근길 아침, 테러리스트들이 납치한 항공기 2대가 세계무역센터 빌딩으로 돌진했다. 국제무역의 상징과도 같던 110층짜리 쌍둥이 빌딩은 삽시간에 무너져 내렸다.

사건의 결과는 처참했다. 탑승객 전원을 포함해 2,977명의 사람들이 목숨을 잃고, 6,000명이 넘는 부상자가 발생했다. 현장에 있던 사람들은 물론, 영상으로 이를 지켜본 사람들 역시 현실이라고는 믿기 어려운 광경이었다.

9.11 테러는 보험 역사에서도 유례가 없을 만큼 복잡한 문제를 일으켰다. 항공기 손해와 승객들의 인명 피해에 대한 보상은 고스란히 보험사들의 부담이 되었다. 그러나 보험사들의 책임은 이것으로 끝이 아니었다. 붕괴된 빌딩에 대한 재산보험, 희생자들에 대한 생명보험, 영업손실에 대한 보상보험 등 다양한 문제들이 동시에 불거졌다. 전체 피해 규모는 400억 달러를 넘는 것으로 추산되었다. 이 때문에 보험사들 역시 막대한 재정적 어려움을 겪고, 일부 회사들은 파산 위기에까지 내몰렸다.

보험회사도 보험이 필요하다

보험회사는 고객들로부터 소액의 보험료를 받고, 전체 구성원들에게 손실을 분담시키는 방식으로 위험을 관리한다. 하지만 지진이나 홍수, 9.11 테러와 같은 대형 재난 앞에서는 보험회사가 그 책임을 온전히 감당하기란 쉽지 않은 일이다.

역대 최대 규모의 재난으로 기록된 2005년 허리케인 카트리나 사건에서는 보험 손해액이 자그마치 800억 달러(현재 환율로 100조원이 넘는 액수다)에 달했다.

이처럼 예측하지 못하는 거대한 위험 앞에서는, 그 어떤 보험회사도 홀로 위험을 인수하기란 불가능하다. 타인의 위험을 관리해 주는 보험회사가 정작 자신의 위험은 제대로 관리하지 못하는 결과를 낳는 셈이다.

그렇기에, 보험회사 역시 때로는 자신에게 닥칠 수 있는 위험을 효과적으로 분산하고 관리해야 한다. 이를 위해 보험회사는 어떠한 방안들을 활용할 수 있을까?

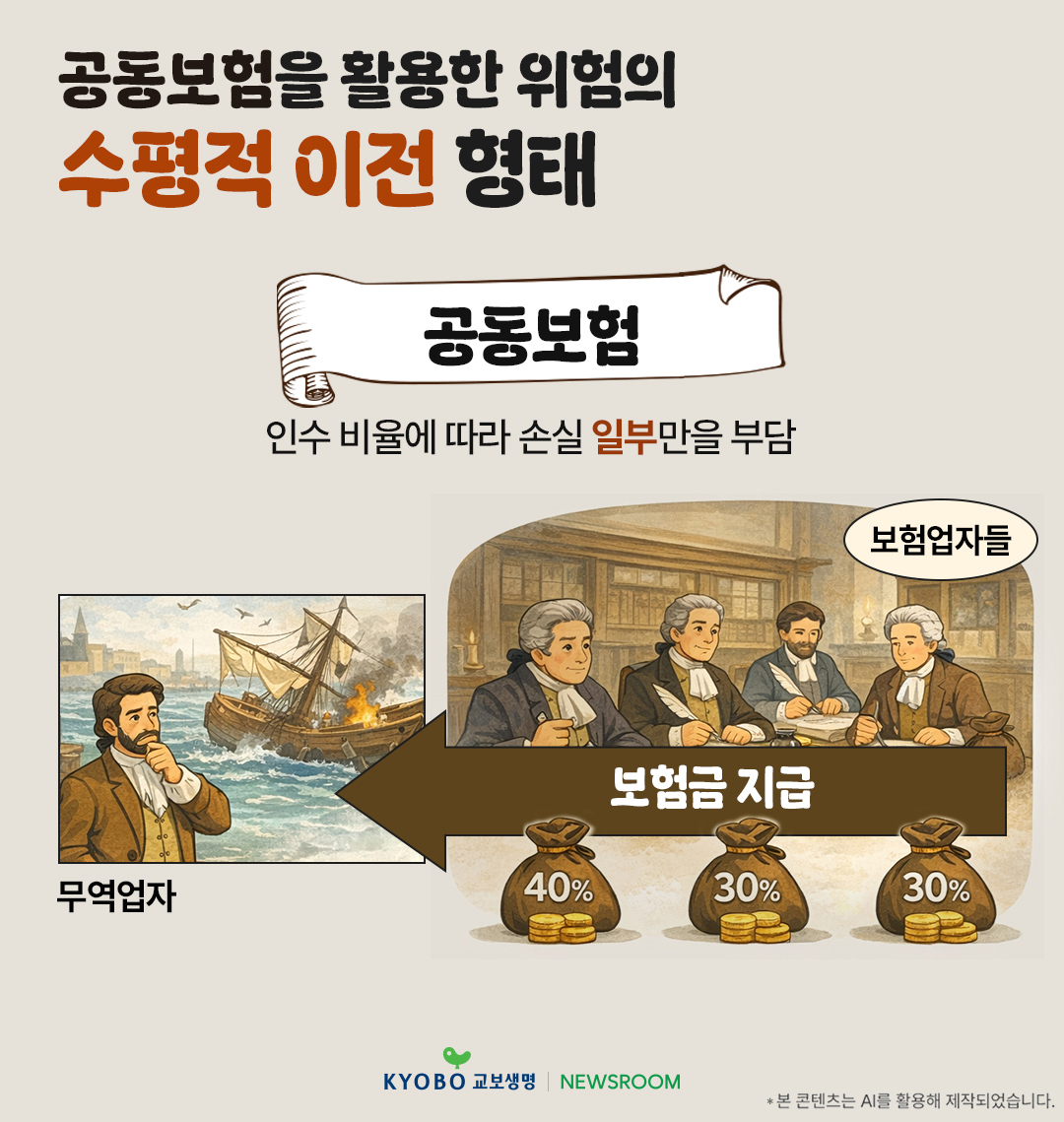

로이드 커피하우스에서 시작된 ‘공동보험’

17세기 후반, 런던 템스 강변에는 유명한 가게 하나가 자리 잡고 있었다. 창업자 에드워드 로이드의 이름을 딴 로이드 커피하우스였다. 선착장 인근에 자리 잡은 까닭에, 이곳에는 해운업에 종사하는 사람들의 발길이 끊이지 않았다. 하지만 로이드 커피하우스는 이곳을 찾는 사람들에게 단순한 사랑방 역할에 그치지 않았다. 선박의 입출항 정보, 선적 물품, 날씨, 해상 사고 등과 같은 사업에 필요한 다양한 정보 교환이 이루어지는 장소였다.

로이드 커피하우스는 보험을 통해 해상위험을 관리하려는 사람들에게 공동의 보험 사무소 역할도 했다. 대형 선박이나 화물을 위한 보험이 필요하면, 공동으로 보험을 인수할 사람들을 찾아내 위험을 분담했다. 선박 제조 기술의 발달과 함께 운송량이 큰 폭으로 증가하면서, 단독으로 위험을 인수하기 어려워진 탓이었다.

로이드 커피하우스는 참여자들이 확정되면 작은 종이 위에 합의 사항을 적어두고, 그 아래에 보험업자들의 이름과 책임분담 비율을 명시했다. 오늘날 보험 인수 심사의 의미로 쓰이는 언더라이팅(underwriting)이라는 용어는 이 시기의 거래 관행에서 비롯된 것이다.

이 같은 방식에 따르면, 보험업자들은 사고가 발생하더라도 손실 전부를 떠안을 필요가 없었다. 자신이 인수한 범위 내에서 손실 일부만을 분담하면 그만이었다. 참여자 간에 위험을 수평적으로 분산하는 공동보험의 원리를 통해, 혼자서는 감당하기 어려운 위험도 능히 처리해 낼 수 있었다.

로이드 커피하우스를 주무대로 활동하던 보험업자들은 이후 1771년, 보험업자들만의 연합 조직인 로이드 협회(Society of Lloyd’s)를 출범시켰다. 1871년 영국의 로이드 법(Lloyd’s Act) 제정을 계기로, 사설 조직을 넘어 공인된 법정 조직으로 자리 잡았다.

오늘날 런던 로이즈(Lloyd’s of London)로 불리는 이 단체는 전 세계의 초대형 위험들(예: 자연재해, 항공, 에너지, 우주탐사 등)을 공동으로 인수하며, 글로벌 보험시장의 메카 역할을 하고 있다.

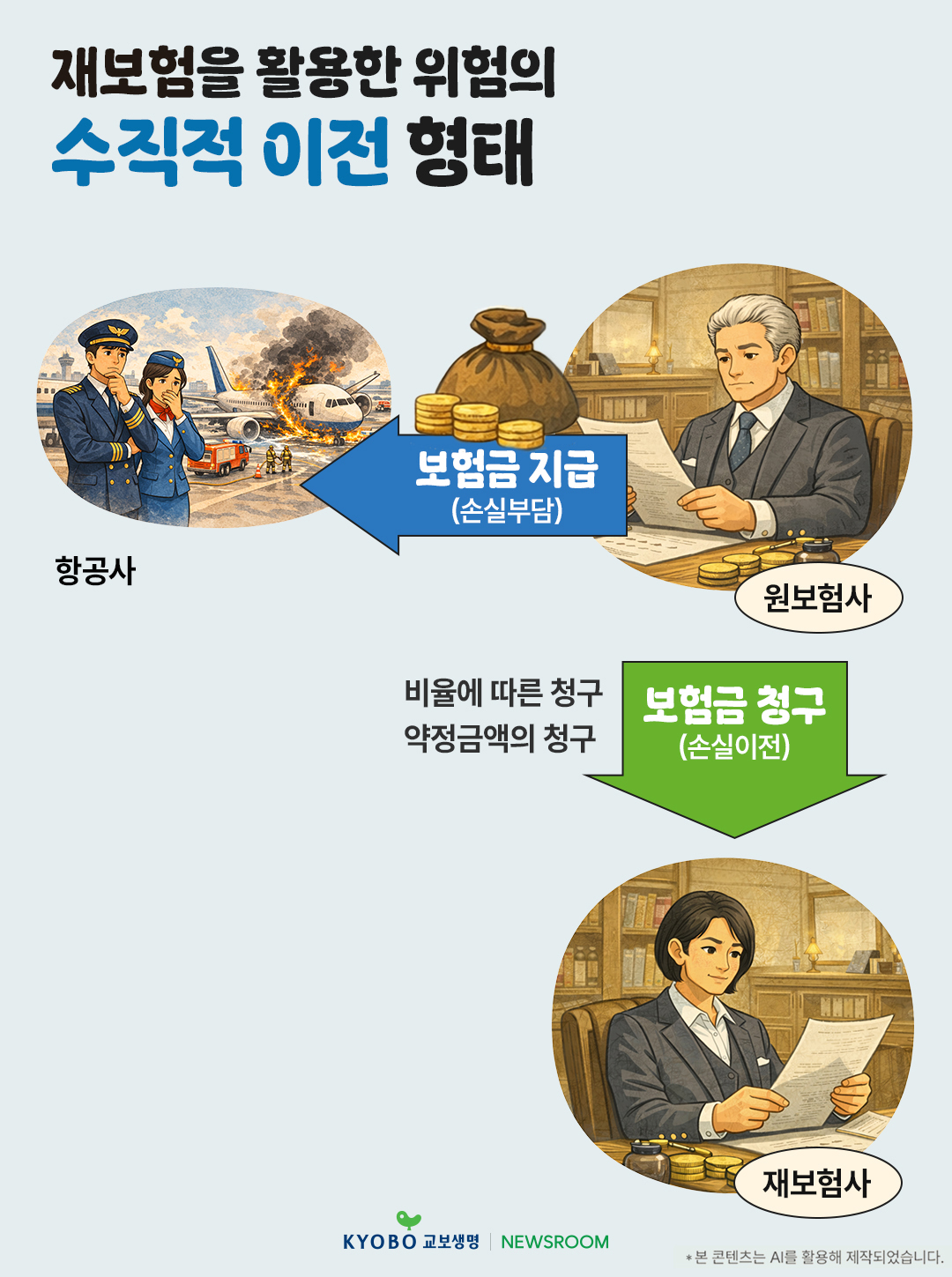

보험사의 또 다른 위험관리 수단, ‘재보험’

공동보험이 참여자 간에 수평적으로 위험을 분산하는 방식이라면, 재보험(Reinsurance)은 이를 수직적으로 분산하는 형태다.

지진, 우주선 폭발과 같은 거대 위험이 발생한 경우를 예로 들어보자. 이 같은 사고에서는 위험 일부만 인수하더라도, 보상금액은 천문학적 규모에 이른다. 이때 재보험을 통해 자신이 부담할 책임의 전부 또는 일부를 보상받기로 해 둔다면, 보험회사 역시 자신에게 닥칠 위험을 스스로 관리할 수 있게 된다.

재보험은 14세기 무렵, 일부 위험한 항해 구간을 대상으로 이탈리아의 상인들에 의해 활용되기 시작했다. 하지만 재보험이 본격적으로 쓰이게 된 것은 2차 세계대전 이후부터다. 항공 사고, 우주선 발사, 원자력 등 거대 에너지 설비와 함께 과거에는 상상하기 어려웠던 대규모 위험들이 하나둘씩 나타난 결과다. 현대의 재보험은 위와 같은 초거대 위험에 대비하기 위한 필수 금융상품의 하나로 널리 활용되고 있다.

공동보험·재보험과 같은 위험 분산의 기술은 확률론, 대수의 법칙 등과 더불어 오늘날 보험 기능이 유지될 수 있는 핵심 요소 가운데 하나다. 이러한 원리들이 없었더라면, 9.11 테러의 비극 역시 여전히 계속되고 있을지 모른다.

》 다음 화에서 계속됩니다.

aboutAUTHOR

교보 뉴스룸 최신 콘텐츠