실손보험 있는데 정신과 진료비 청구 가능한가요?

- 우울증 치료비, 실손보험 될까? 2016년 이후 가입이라면 YES!

- 상담·심리검사만 받았다면? 단독 진행 시 실손보험 보장은 어려워요

- F코드 진단 후 검사라면? 치료 과정 중 심리검사는 보장 가능성 있어요

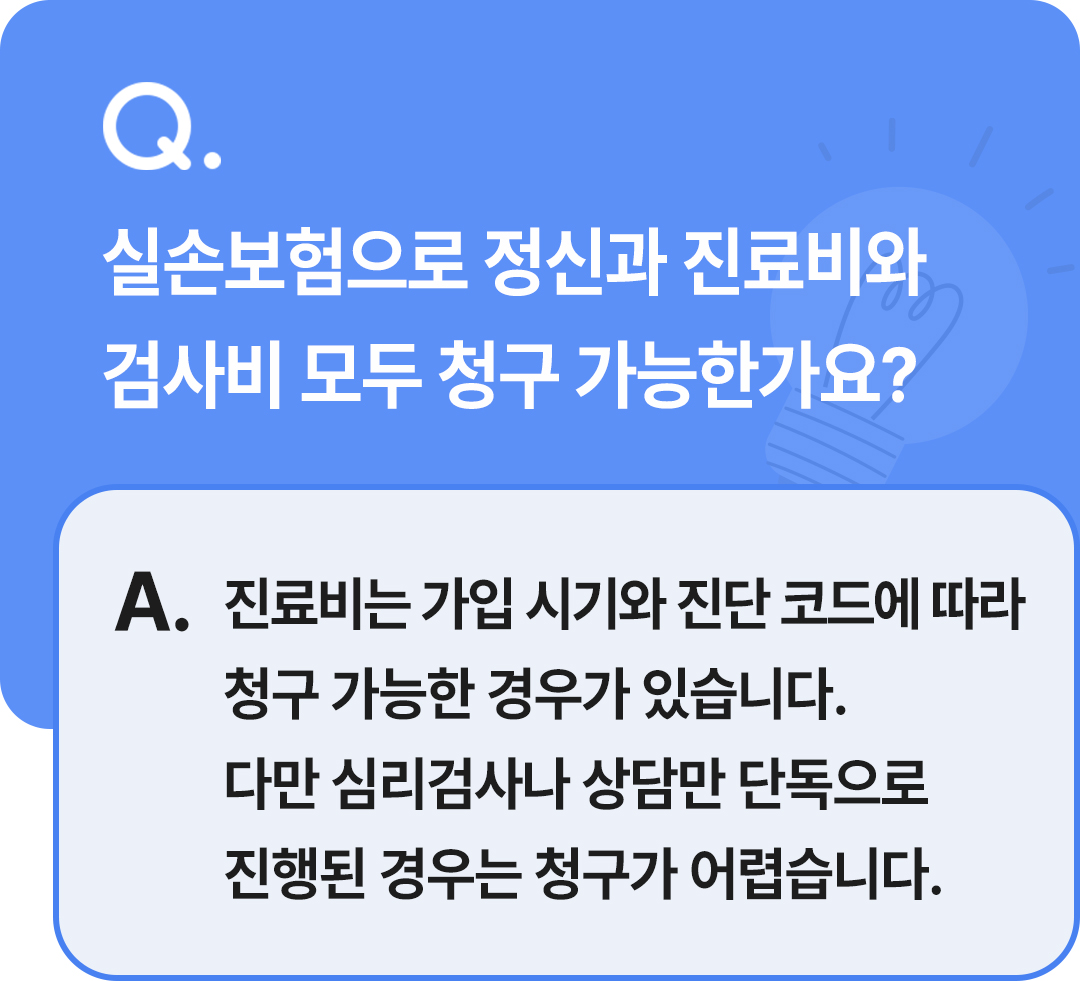

Q. 실손보험으로 정신과 진료비와 검사비 모두 청구 가능한가요?

A. 정신과 진료비는 실손보험 가입 시기와 진단 코드에 따라 청구할 수 있는 경우가 있습니다. 다만 상담이나 심리검사만 단독으로 진행된 경우에는 보장받기 어려울 수 있습니다.

정신건강의학과(이하 정신과) 진료를 받은 뒤 “실손보험으로 진료비를 청구할 수 있을까?” 궁금해하는 분들이 많습니다.

특히 정신과는 진단 코드(F코드·Z코드)와 실손보험 가입 시기에 따라 보장 여부가 달라질 수 있어 더욱 헷갈리기 쉬운데요. 여기서 F코드는 정신질환 진단 코드, Z코드는 진단이나 약물 처방 없이 상담만 진행했을 때 적용되는 보건 일반 상담 코드를 의미합니다.

결론부터 말씀드리면, 정신과 진료비는 실손보험 가입 시기와 진단 코드에 따라 보장받을 수 있습니다. 다만 상담이나 심리검사만 단독으로 진행된 경우에는 보장이 어려운 경우가 많아, 가입한 약관을 확인해 보는 것이 중요합니다.

지금부터 정신과 진료비와 검사비를 실손보험으로 청구할 수 있는 기준을 알아보겠습니다.

실손 보장이 가능한 정신과 질환

Q. 우울증 치료비도 실손보험으로 받을 수 있나요?

A. 가입 시기에 따라 달라집니다. 일반적으로 2016년 1월 1일 이후 가입한 실손보험이라면 우울증 등 일부 정신질환 치료비도 실손보험으로 청구할 수 있습니다. 단, 국민건강보험이 적용되는 급여 의료비에 한해 보장되며 비급여 항목은 보장되지 않을 수 있습니다.

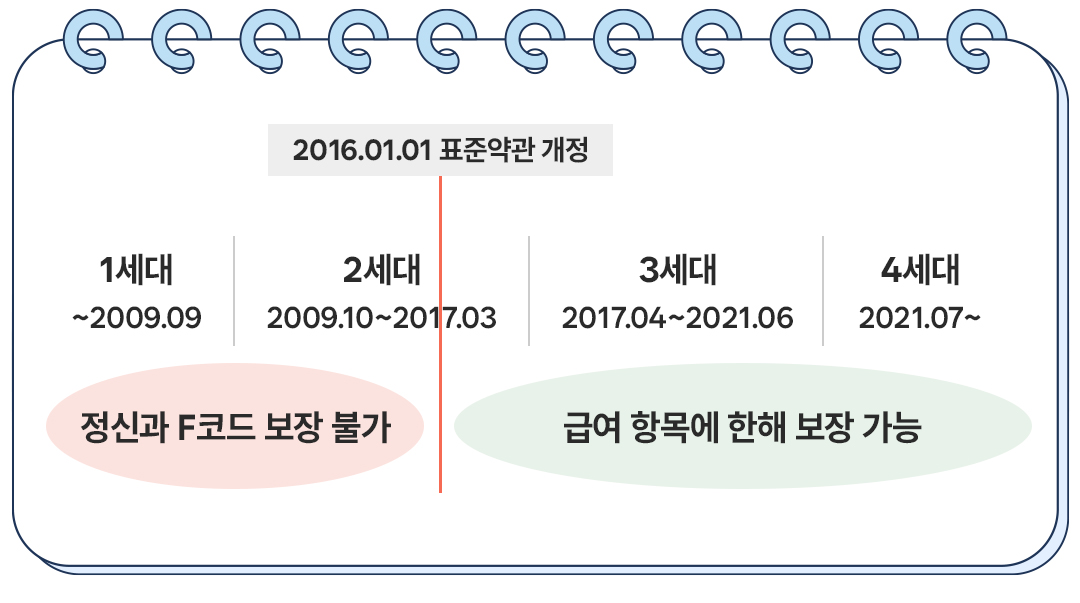

실손보험에서 가장 먼저 확인해야 할 것은 가입 시기입니다. 2015년 이전에 가입한 실손보험은 정신과 질환을 보장 대상에서 제외하는 경우가 많아 진료비 청구가 어렵습니다.

반면, 2016년 1월 1일 이후 판매된 실손보험부터는 일부 정신질환이 보장 대상에 포함됐는데요. 대표적으로 다음과 같은 질환이 해당합니다.

| 질병분류코드 | 주요 질환 |

|---|---|

| F04-F09 | 뇌손상, 뇌기능 이상에 의한 인격 및 행동장애 등 |

| F20-F29 | 정신분열병, 분열형 및 망상성 장애 |

| F30-F39 | 기분장애(우울장애, 양극성 장애 등) |

| F40-F48 | 신경증, 스트레스성 신체형 장애 |

| F90-F98 | 소아 및 청소년기의 행동 및 정서장애(틱장애 등) |

다만 동일한 F코드라도 가입 시기나 상품에 따라 보장 범위가 다를 수 있으므로, 실제 청구 전에는 본인이 가입한 실손보험 약관을 확인하는 것이 좋습니다.

이 외에 세대별 실손보험 차이도 궁금하다면 아래 콘텐츠를 확인해 보세요!

심리검사의 실손 보장 가능 여부

Q. 심리검사도 실손보험으로 청구할 수 있나요?

A. 심리검사나 상담만 단독으로 진행된 경우에는 일반적으로 실손보험 보장이 어렵습니다.

정신과에서는 진료 외에도 다양한 심리검사가 진행될 수 있는데요. 약물 처방 없이 상담이나 심리검사만 진행한 경우에는 Z코드가 적용될 수 있습니다. Z코드는 질병 치료보다는 상담이나 평가 성격으로 분류되는 경우가 많아 실손보험 보장 대상에서 제외되는 경우가 대부분입니다.

다만 우울증이나 불안장애 등 F코드 진단을 받은 후 치료 과정에서 심리검사가 함께 진행됐다면 일부 검사 비용은 보장 대상이 될 가능성도 있습니다.

결국 보장 여부는 검사 목적과 진단 내용, 가입한 실손보험 약관에 따라 달라질 수 있으므로 보험사에 확인하는 것이 가장 정확합니다.

지금까지 실손보험으로 정신건강의학과 진료비와 검사비를 청구할 수 있는지 알아봤습니다.

결국 오늘 살펴본 두 가지 핵심은, 다음과 같습니다.

- 가입 시기와 진단 코드에 따라 정신과 진료비 보장 여부가 달라진다.

- 상담이나 심리검사만 단독으로 진행된 경우에는 보장이 어려울 수 있다.

그렇다면 정신과 진료 이력이 있어 일반 보험 가입이 어렵다면 어떤 대안을 고려할 수 있을까요? 다음 편에서는 간편심사보험 등 진단 이력이 있어도 가입 가능한 보험에 대해 살펴보겠습니다.

참고 출처

교보 뉴스룸 최신 콘텐츠