5세대 실손보험, 갈아타는 게 좋을까요? 주요 변경 사항과 4세대 특징 비교

- 중증질환 보장은 강화, 비중증은 축소! 달라진 5세대 실손보험

- 임신·출산도 보장됩니다! 5세대 보장 대상 포함

- 5세대로의 전환, 나에게 유리할까 불리할까?

지속적으로 논의되어 온 5세대 실손보험이 드디어 2026년 상반기 출시를 목표로 막바지 준비가 진행 중입니다.

이에 “5세대로 바뀐다는데, 저도 바꿔야 하나요?”, “보험료가 싸진다는데, 왜 주변에선 불리하다는 말이 나오는 건가요?” 등 기존 가입자들 사이에서 이런 질문들이 부쩍 늘고 있는데요.

실손보험은 가입자 수만 4천만 명에 달하는, 이른바 ‘제2의 건강보험’으로 불리는 상품입니다. 하지만 막상 5세대 전환을 앞두고도, 나에게 유리한지 불리한지 제대로 따져본 경우는 많지 않은데요.

보험료만 보면 4세대 대비 약 30~50% 정도 인하되어 40대 남성 기준 약 1만 7,000원, 60대 여성 기준 약 4만원 선으로 예상되고 있어 무척 저렴해집니다.

오늘은 4세대와 비교하여 5세대 실손은 구체적으로 무엇이 달라지는지, 누구에게 유리하고 누구에게 불리한지 하나씩 짚어보겠습니다.

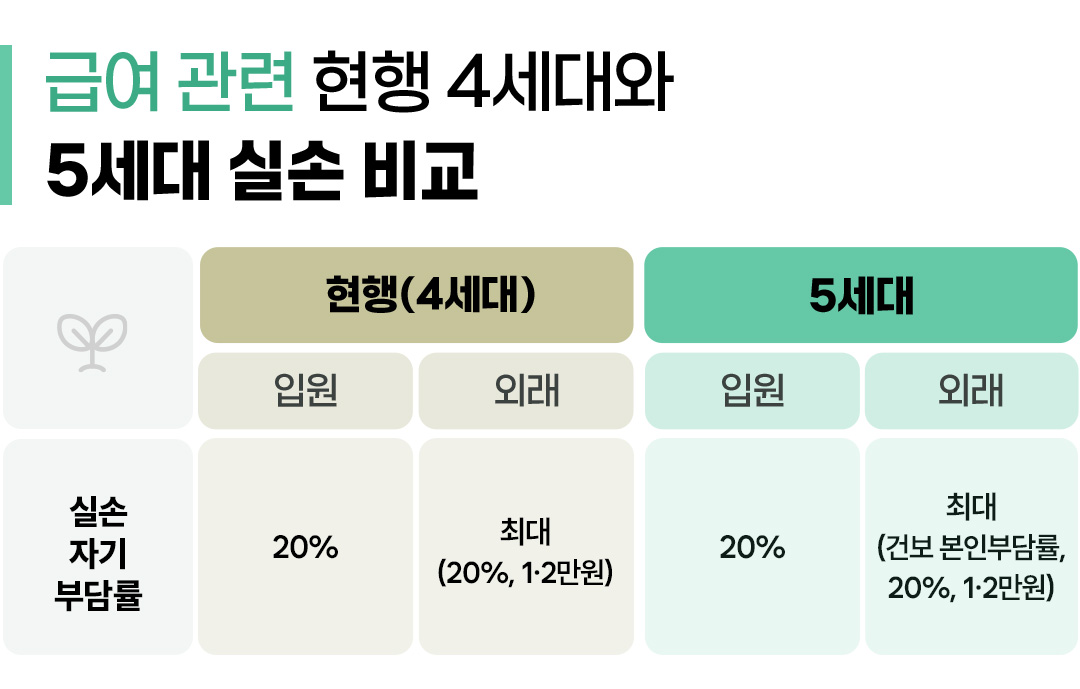

Q. 5세대 실손보험, 급여 의료비 보장은 어떻게 달라지나요?

A. 입원은 4세대와 동일하게 80%를 보장합니다. 외래는 건강보험 본인부담률과 연동되며 [본인부담액, 의료비의 20%, 병원별 공제금(1·2만 원)] 중 가장 큰 금액이 자기부담금으로 적용됩니다.

급여는 입원과 외래(통원)로 구분해 자기부담률을 차등 적용할 예정입니다.

입원은 현행 4세대와 동일하게 자기부담률 20%를 유지하는데요. 급여 입원은 중증질환인 경우가 많아 의료비 부담이 크고, 남용 우려도 적다는 점이 반영됐습니다.

외래는 실손보험 자기부담률과 건강보험 본인부담률을 연동합니다. 건강보험에서 본인이 많이 부담하는 진료일수록 실손보험이 더 많이 보장해주는 구조인데요.

4세대와 동일하게 최소 자기부담률인 20%, 병·의원(1만원), 상급·종합병원(2만원) 중 큰 금액이 적용됩니다. 단, 건강보험 본인부담률이 이보다 높은 경우에는 그 비율이 적용됩니다.

Q. 5세대 실손보험, 비급여 의료비 보장은 어떻게 달라지나요?

A. 5세대 실손보험은 비급여를 ‘중증’과 ‘비중증’, 2가지로 나눠 보장합니다. 암·뇌혈관질환 등 중증은 현행 보장 수준을 유지하거나 오히려 강화하고, 비중증은 과잉 의료 이용을 줄이기 위해 보장 한도와 범위가 축소됩니다.

| 구분 | 현행 (4세대) | 5세대 중증 (특약1) | 5세대 비중증 (특약2) |

|---|---|---|---|

| 보상 한도 | ∙연간 5,000만원 ∙통원 회당 20만원 ∙입원 한도 없음 | 4세대와 동일 | ∙연간 1,000만원 ∙통원 일당 20만원 ∙입원(병∙의원) 회당 300만원 |

| 자기 부담률 | ∙입원 30% ∙외래 최대 (30%, 3만원) | 4세대와 동일 | ∙입원 50% ∙외래 최대 (50%, 5만원) |

| 자기 부담 한도 | 없음 | 입원 500만원 신설 (상급종합∙종합병원) | 없음 |

| 보험금 미지급 | 미용∙성형 등 | 4세대와 동일 | ∙미용·성형 ∙미 등재 신의료기술 ∙도수·체외충격파 등 근골격계 치료, 비급여 주사제 등 |

| 할인· 할증제* | 이용량에 따라 할인·할증 (단, 중증질환 제외) | 적용 제외 | 할인·할증 적용 |

* 할인·할증제 : 직전 1년간 비급여 수령보험금이 100만원 이상인 가입자의 보험료는 할증(100~300%), 수령보험금이 없는 가입자의 보험료는 할인

중증 비급여(특약1) : 보장 유지 및 강화

암, 뇌혈관·심장질환, 희귀난치성질환, 중증화상·외상 등 중증환자의 해당 질환 치료를 위한 의료비 보장인만큼 기존 보장 수준을 유지합니다. 따라서 보장한도와 자기부담률이 현행과 동일합니다.

달라지는 점은 자기부담 한도 신설입니다. 연간 자기부담 한도가 없는 현행 4세대와 달리, 5세대는 상급종합·종합병원 입원 시 연간 자기부담 한도 500만원이 신설되어 중증 환자의 부담이 줄어드는 효과가 있습니다. 현행과 동일하게 할인·할증 대상에서도 제외됩니다.

비중증 비급여(특약2) : 보장 범위 축소

반면, 비중증 비급여(특약2)는 보장 범위가 축소됩니다.

보상한도가 연간 1천만원으로 줄고, 통원은 일당 20만원, 입원은 회당 300만원으로 축소됩니다. 자기부담률도 입원 50%, 외래는 진료비의 50%와 5만원 중 더 큰 금액으로 상향됩니다.

특히 도수치료, 체외충격파, 비급여 주사제 등 일부 비급여 항목은 아예 보험금 지급 대상에서 제외됩니다. 이는 과다 보상으로 인한 의료체계 왜곡과 보험료 부담 문제를 해소하기 위한 조치인데요. 그 일환으로 현행 4세대의 할인·할증제 역시 이 특약2에만 적용됩니다.

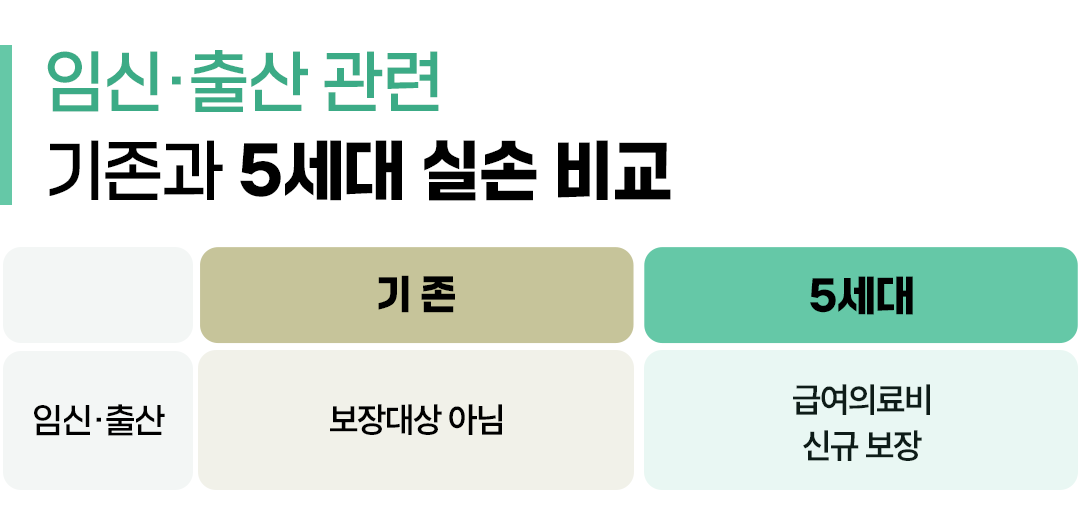

Q. 5세대 실손보험, 임신·출산 관련 보장은 어떻게 달라지나요?

A. 기존 실손보험에서 보장되지 않던 임신·출산 관련 의료비가, 5세대부터는 급여 항목에 한해 보장됩니다.

기존 1~4세대는 임신·출산을 보장하지 않았지만, 5세대 실손보험부터는 이 부분이 달라집니다.

임신·출산 관련 질환이 보험의 영역으로 포함됨에 따라 건강보험이 적용되는 급여 의료비에 한해 보장받을 수 있게 된 건데요. 예를 들어 임신 합병증으로 인한 입원이나 외래 진료처럼 의학적 치료가 필요한 경우의 급여 의료비는 보장됩니다.

다만 산전 초음파 검사비, 상급 병실료 등 비급여 항목은 보장 대상에 포함되지 않습니다. 즉, 출산 자체의 비용보다 ‘치료 목적의 의료비’ 중심으로 보장이 확대된 것입니다.

이는 저출생 문제 대응과 임신·출산 과정에서 발생하는 의료비 부담을 줄이기 위한 변화로, 실손보험에 해당 영역이 포함된 것은 이번이 처음입니다.

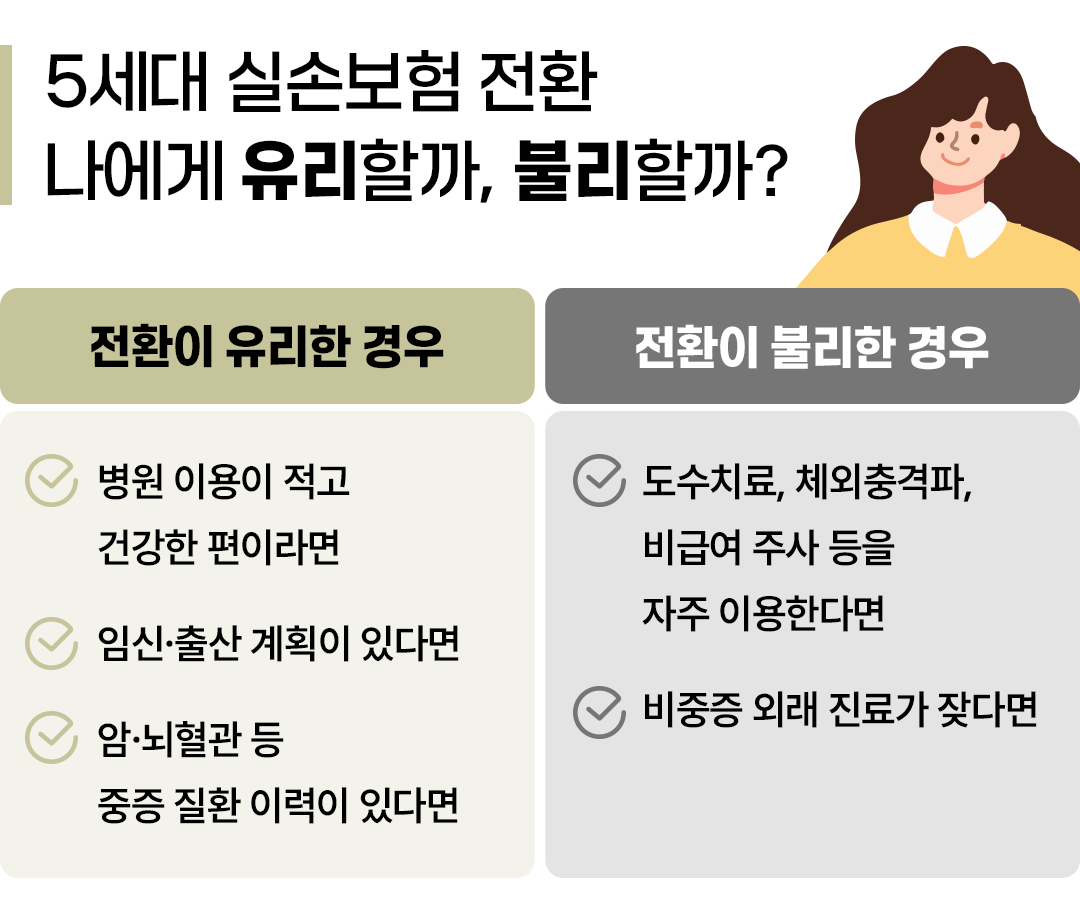

Q. 5세대 실손보험, 어떤 경우에 전환하는 게 유리할까요?

A. 병원 이용이 적은 분, 임신·출산 계획이 있는 분, 중증질환 치료 중인 분께는 전환이 유리합니다. 반면, 도수치료·비급여 주사 등을 자주 이용하거나 비중증 외래 진료가 잦다면 현재 가입한 실손보험 유지가 유리할 수 있습니다.

지금까지 기존 실손보험과 5세대 실손보험의 차이점을 알아보았는데요. 그렇다면 5세대 실손보험으로의 전환은 어떤 경우에 유리하고, 어떤 경우에 불리할까요?

5세대 전환이 유리한 경우

- 병원 이용이 적고 건강한 경우: 5세대 실손보험은 비급여 이용량에 따라 보험료가 할인·할증되는 구조입니다. 평소 병원 이용이 적고 건강해 비급여 청구가 거의 없다면 보험료가 현행 4세대 대비 최대 30~50% 낮아질 수 있습니다.

- 임신·출산 계획이 있는 경우: 기존 실손보험에서는 보장되지 않던 임신·출산 관련 급여 의료비가 5세대부터 포함되는 만큼, 해당 시기를 앞두고 있다면 전환을 긍정적으로 검토해볼 수 있습니다.

- 암·뇌혈관질환 등 중증질환 치료를 받고 있는 경우: 5세대 실손보험은 상급종합·종합병원 입원 시 연간 자기부담 한도 500만원을 신설해, 중증 치료비 부담이 일정 수준 이상으로 커지는 것을 막을 수 있습니다.

5세대 전환이 불리한 경우

- 도수치료, 체외충격파, 비급여 주사제 등을 자주 이용하는 경우: 5세대에서는 4세대까지 특약으로 보장되던 도수치료, 체외충격파, 비급여 주사제 등이 비급여 보장 대상에서 제외됩니다. 이 경우 치료비 전액을 본인이 부담해야 할 수 있습니다.

- 비중증 외래 진료가 잦은 경우: 5세대는 비중증 비급여의 연간 보상한도가 1,000만원으로 축소되고, 자기부담률도 50%로 높아지는 만큼 체감 보장 수준이 낮아질 수 있습니다. 여기에 비급여 수령 보험금이 연간 100만원을 넘으면 보험료 할증까지 적용돼 이중으로 불리해질 수 있습니다.

결국 5세대 전환의 유불리는 ‘내가 비급여를 얼마나 이용해왔는가’에 달려 있습니다. 전환을 고민하고 있다면 최근 3년간 본인의 비급여 의료비 이용 내역을 먼저 확인해보는 것이 좋습니다.

참고 출처

교보 뉴스룸 최신 콘텐츠

![[채상욱의 대한민국 부동산 리포트] 2화. 2026년 6월 로또청약? 청약제도의 오늘과 미래](https://news.kyobo.com/wp-content/uploads/2026/07/필진_책상욱_2편_1080608-640x360.jpg)