[연금박사 이영주의 평생월급 프로젝트] 2화. 국민연금 많이 받는 3가지 방법

국민연금은 노후준비를 위해 가장 중요한 수단이다. 하지만 현재 국민연금 수령 실태를 파악해 보면, 월 200만 원 이상의 많은 연금을 수령하는 사람들도 있지만 대부분 월 100만 원 미만의 적은 연금을 받고 있다. 국민연금의 부족은 노후빈곤으로 직결된다. 안타깝게도 이미 연금을 수령 중이라면 연금액을 늘릴 방법이 없다. 하지만 아직 연금을 개시하지 않은 50~60대라면 지금이라도 국민연금 수령액을 2배 가까이 늘릴 수 있는 방법이 있다. 국민연금 제도를 잘 활용해서 수령액을 늘릴 수 있는 3가지 방법을 알아보자.

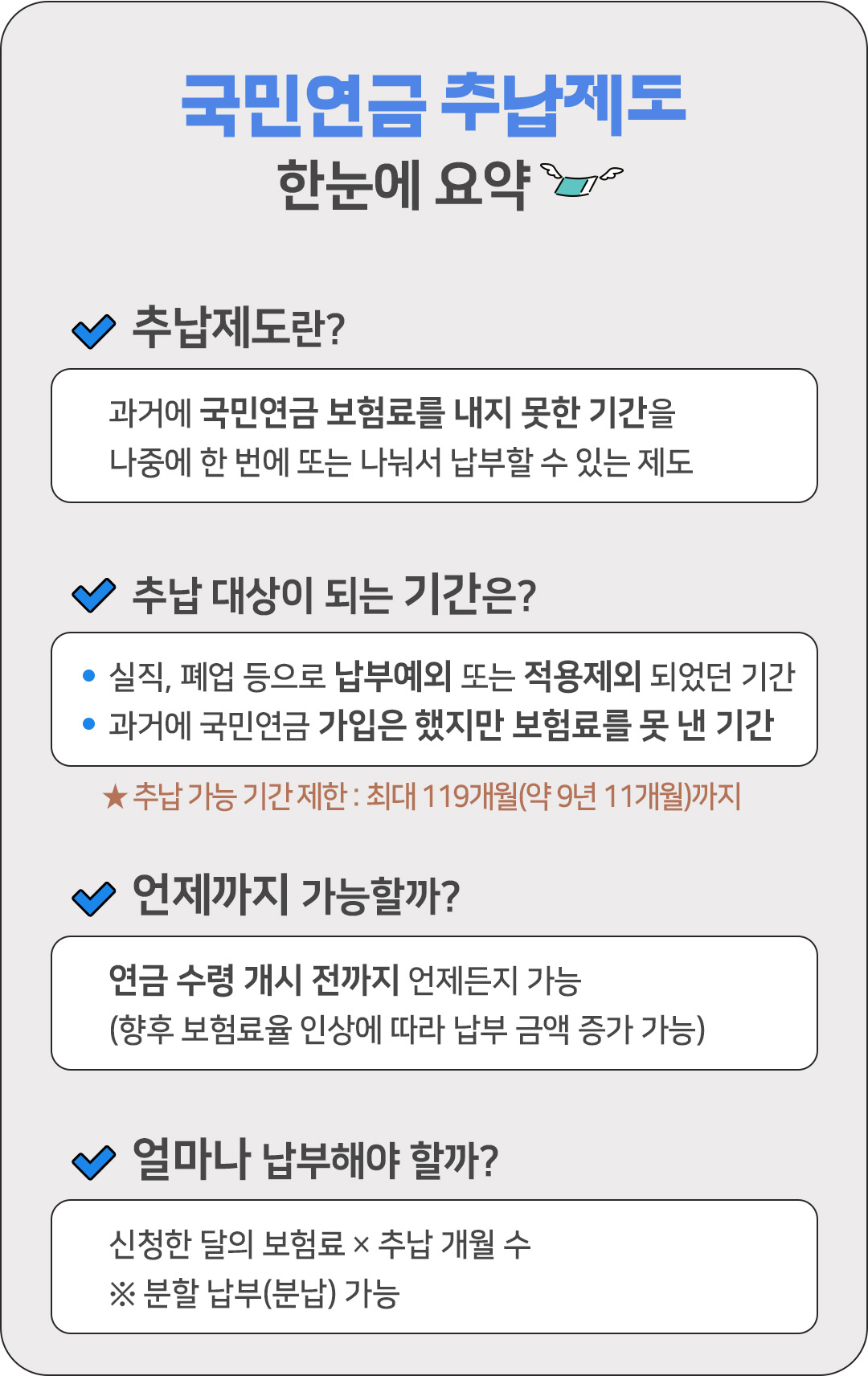

첫째, 추납제도를 활용해 보자.

국민연금에는 추후납부, 줄여서 추납이라는 제도가 있다. 추후납부는 말 그대로 과거에 납부하지 못한 보험료를 추후에 납부할 수 있는 제도이다. 30여 년간 꾸준히 직장 생활을 해 온 직장인이라면 꾸준히 보험료를 납부해 왔을 것이다. 하지만 중도에 불가피한 사유로 일을 하지 못한 기간이 있었다면 그 기간 동안 국민연금 보험료를 납부하지 못했던 기간이 있다. 국민연금은 실직, 폐업 등의 사유로 보험료를 납부하기 어려운 경우 납부예외를 인정받을 수 있다. 이와 같이 납부예외나 적용 제외 사유로 인해 보험료를 납부하지 못한 경우 추후납부 제도를 활용하여 추후에 보험료를 납부할 수 있다.

추후납부는 연금 개시 전까지 언제든지 가능하며, 추후납부를 신청한 달의 보험료에 추후납부 기간을 곱한 금액을 납부하면 된다. 다만 2020년까지는 추납 대상 기간에 제한이 없어서 과거에 수십 년간 국민연금을 안 냈다 하더라도 모든 기간에 대해 추후납부할 수 있었다. 하지만 추납제도를 재테크의 수단으로 악용하는 문제점이 생기고 국민연금을 제때 납부한 사람들과의 형평성이 제기됨에 따라 2021년부터는 최대 119개월까지만 추납이 가능하도록 법이 개정되었다.

비록 추납 가능 기간이 줄어들었다 하더라도 활용 대상이 되는 사람에게는 매우 유리한 제도이다. 따라서 과거에 국민연금을 납부하지 않아서 연금수령액이 적은 경우 추납제도를 활용하면 단숨에 연금 수령액을 올릴 수 있다. 또한 한 번에 목돈을 추납하는 것이 부담스러운 경우 분납도 가능하다. 그리고 추납 가능 시점은 연금수령 개시 전까지만 하면 되므로 납부 시점을 미룰 수도 있다. 추후납부 가능 기간은 국민연금공단 1355에 전화해서 확인해 볼 수 있다.

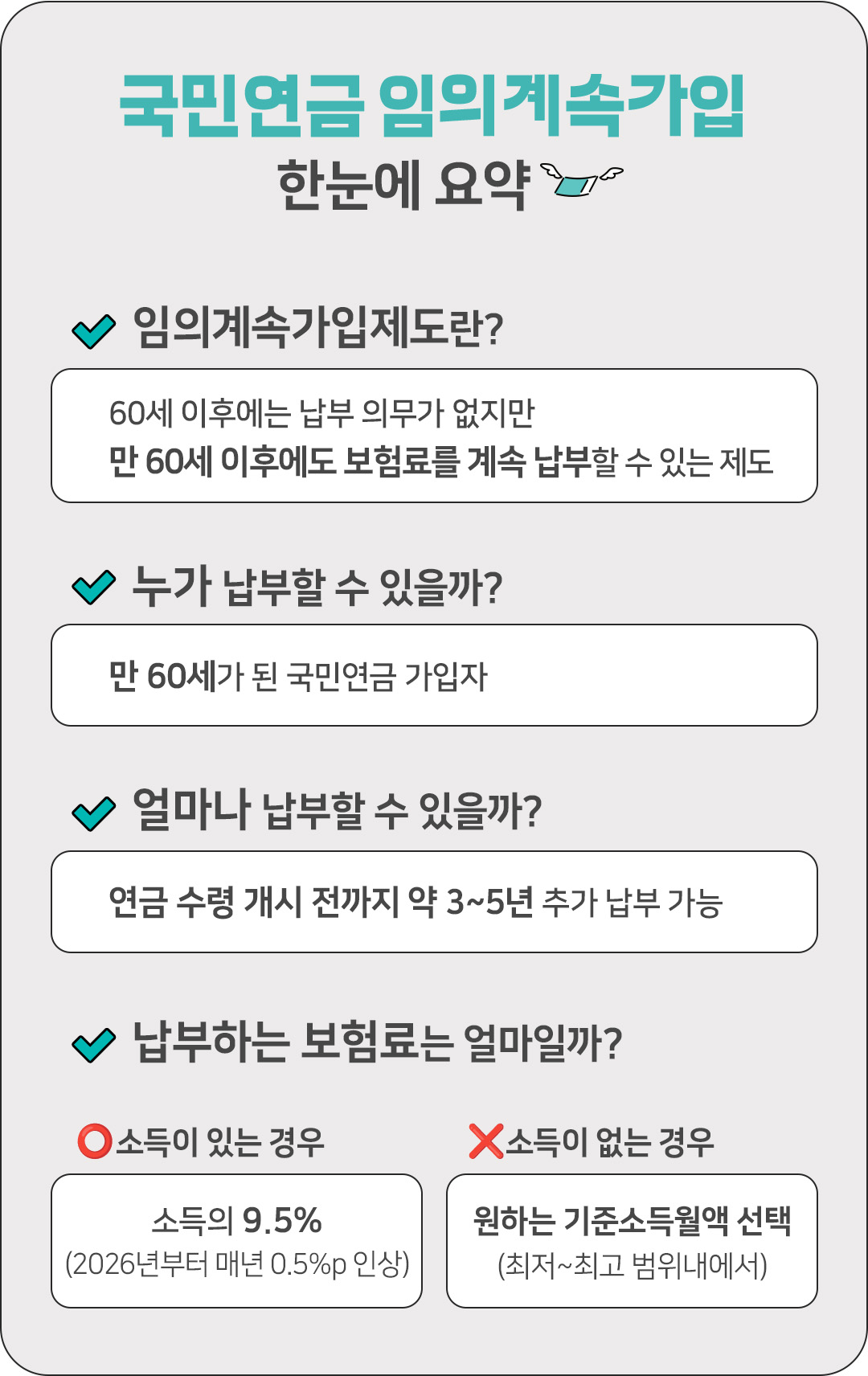

둘째, 60세 이후에도 계속 납부하자.

국민연금은 의무가입 제도이므로 60세까지는 의무적으로 보험료를 납부해야 하며 60세 생일이 지나면 더 이상 국민연금을 납부할 의무가 없다. 따라서 대부분의 가입자가 60세 이후에 보험료 납부를 종료한다. 그러나 국민연금에는 60세 이후에도 보험료를 계속 납부할 수 있는 임의계속가입 제도가 있다. 60세가 된 가입자가 임의계속가입을 신청하면 연금 개시 전까지 3~5년 동안 보험료를 더 납부할 수 있으며, 보험료를 납부한 만큼 연금액이 증가한다. 현재 대한민국 국민이 노후를 준비하는 *3층연금 중 국민연금의 가성비가 가장 좋으므로 여윳돈이 있다면 임의계속가입제도를 통해 연금액을 늘리는 것이 큰 도움이 된다.

*3층연금: 대한민국에서 개인의 노후소득을 안정적으로 마련하기 위해 설계된 연금 구조를 3단계(층)로 나눈 개념으로, 국가가 운영하는 ‘국민연금(1층)’을 중심으로 ‘퇴직연금(2층)’과 ‘개인연금(3층)’을 결합해 노후소득을 단계적으로 보완하는 연금체계

임의계속가입 기간의 보험료는 가입자가 직접 정할 수 있으며, 소득이 있는 경우에는 소득의 9.5%(2026년부터 매년 0.5%p씩 인상)를 내면 된다. 다만 임의계속가입기간 동안에는 회사를 다닌다 하더라도 회사가 절반을 지원해 주지 않으므로 본인이 전액을 부담해야 한다. 그럼에도 불구하고 임의계속가입을 통해 연금액을 늘리는 것이 유리하다. 임의계속가입을 하려면 본인이 직접 국민연금공단에 신청해야 하며, 재직 시절에 급여에서 보험료가 공제되었던 것과 달리 가입자 본인 통장에서 자동이체를 신청하여 보험료를 납부하면 된다.

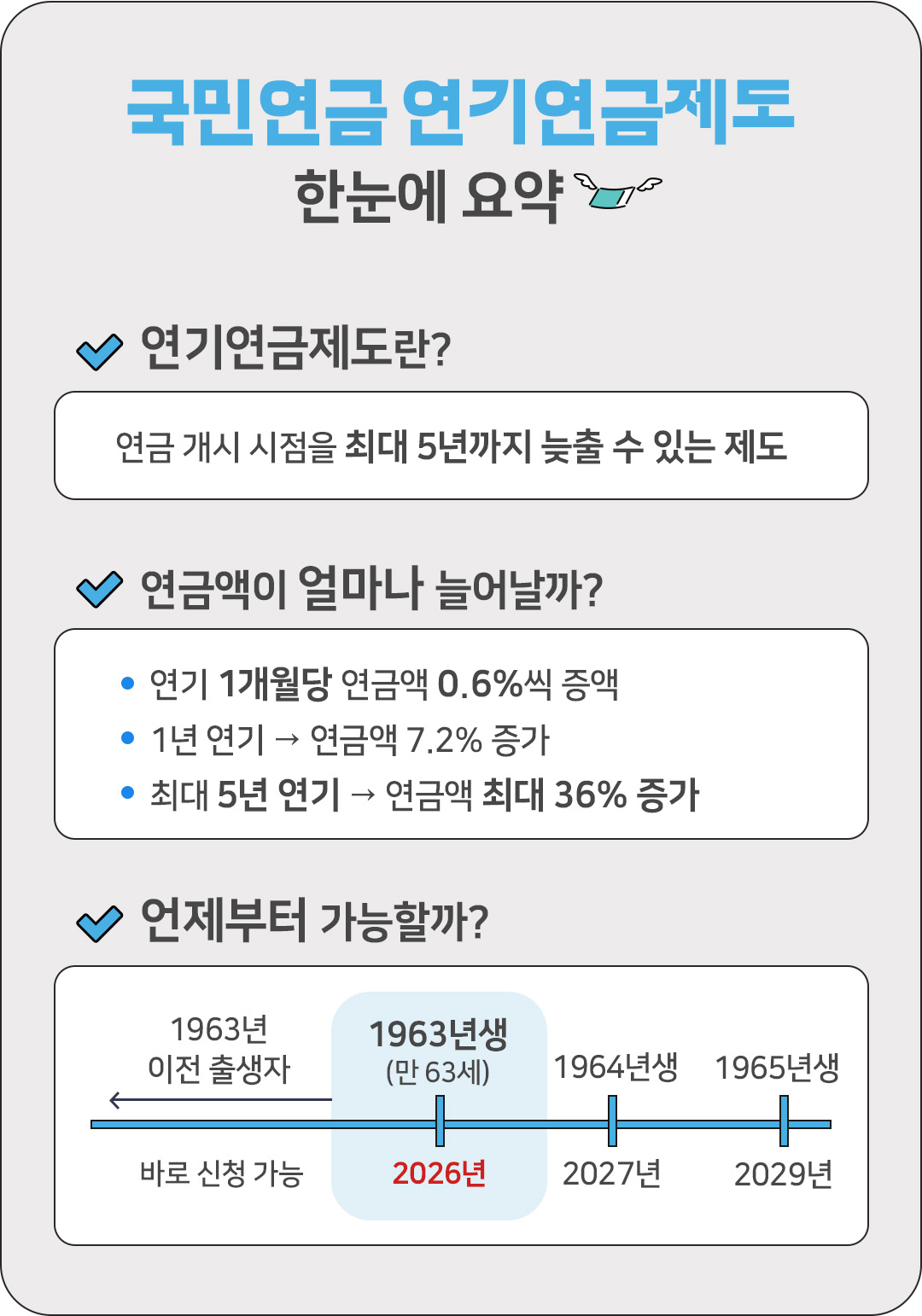

셋째, 연기연금 제도를 활용해 보자.

국민연금은 출생연도에 따라 63세~65세에 연금 지급이 개시된다. 노후 소득이 부족해서 국민연금 수령이 필요한 상황이라면 하루라도 빨리 연금을 개시하는 것이 좋다. 하지만 연금 개시 시점에 노후자산에 여유가 있거나 소득 활동을 하고 있는 경우라면 연금 개시 시점을 늦출 수 있다.

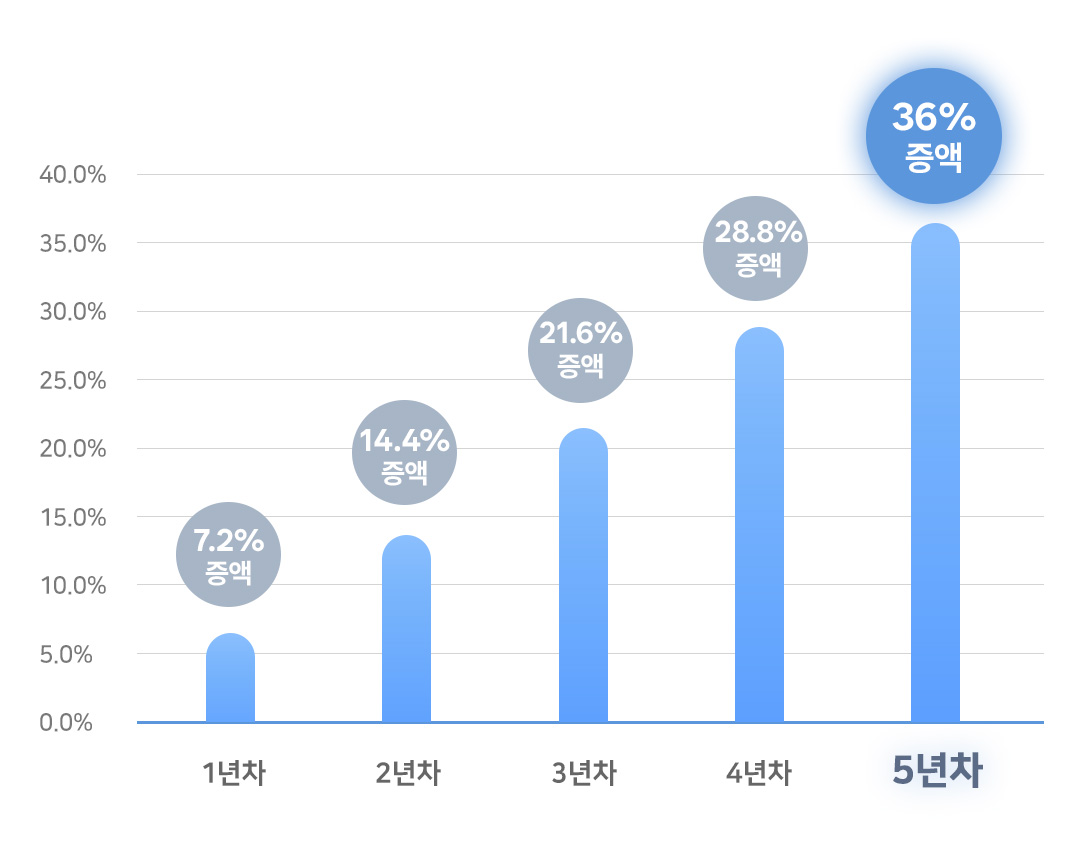

국민연금 연기제도는 연금 개시 시점을 최대 5년까지 늦출 수 있는 제도이다.

연금 개시를 늦추는 기간에 따라 월 0.6%씩 연금액이 증액된다. 1년을 늦출 때마다 7.2%가 증액되며, 최대 5년을 늦춘다면 연금액이 36% 증액된다. 노후소득에 여유가 있다면 연금을 수령해서 놀리는 것보다 연금 개시를 늦춤으로써 더 높은 수익률을 올릴 수 있는 셈이다. 물론 언제까지 살지 모르는 상황에서 조금이라도 더 일찍 수령하는 것을 원할 수도 있다. 하지만 산술적으로 계산해 볼 때 80세까지만 생존한다면 일찍 수령하는 것보다 연기하는 것이 유리하다. 또한 연금 개시 이후 5년간 다른 소득이 일정액 이상 있는 경우 국민연금 수령액이 감액되는데, 이런 경우에는 5년간 연기한 후 수령하는 것이 훨씬 유리해진다.

국민연금 수령액을 늘릴 수 있는 3가지 제도 추후납부, 임의계속가입, 연기연금 제도에 대해 알아보았다. 필자의 실제 상담사례 중에 상담 전에는 국민연금 수령액이 월 60만 원에 불과했으나 상담 이후 3가지 방법을 통해 월 120만 원으로 연금액을 2배 늘린 사례가 있었다. 늦었다고 생각하지 말자. 국민연금에 대해 제대로 알아보고 유익한 제도들을 잘 활용한다면 부족한 노후연금을 늘릴 수 있는 매우 좋은 대안이 되리라 생각한다.

aboutAUTHOR

교보 뉴스룸 최신 콘텐츠

![[빠숑 김학렬의 이슈로 읽는 부동산] ④ 가격편. “평생 벌어도 못 사는 집”을 바라보며](https://news.kyobo.com/wp-content/uploads/2026/02/김학렬_4편_1080x608-640x360.jpg)