[김종승 교수의 보험 속 역사, 역사 속 보험] 4화. 삶의 마지막 위험을 대비하는 생명보험

어려움 속에 싹튼 동료애

거듭된 정복 전쟁으로 로마의 영토가 확장되던 시기(BC 390년~30년 무렵), 로마(Rome)로 끌려온 포로와 노예들 역시 급증했다. 이들은 대규모 노동력을 제공하며 사회의 가장 밑바닥에서 로마를 지탱했지만, 로마의 시민들이 누리던 혜택과는 무관한 삶을 살았다. 외로움과 불안감 속에 서로에게 의지하며 고된 생활을 견뎌내야 했다.

힘든 시간을 함께하는 동안 자연스럽게 동지애도 싹텄다. 혹시라도 죽음을 맞게 된 동료가 있으면 공동으로 장례를 치러주며 삶의 마지막 순간을 지켜 주었다. 이를 위해 비슷한 처지의 사람들이 모여 단체를 결성하고, 일정 수준의 회비도 걷었다.

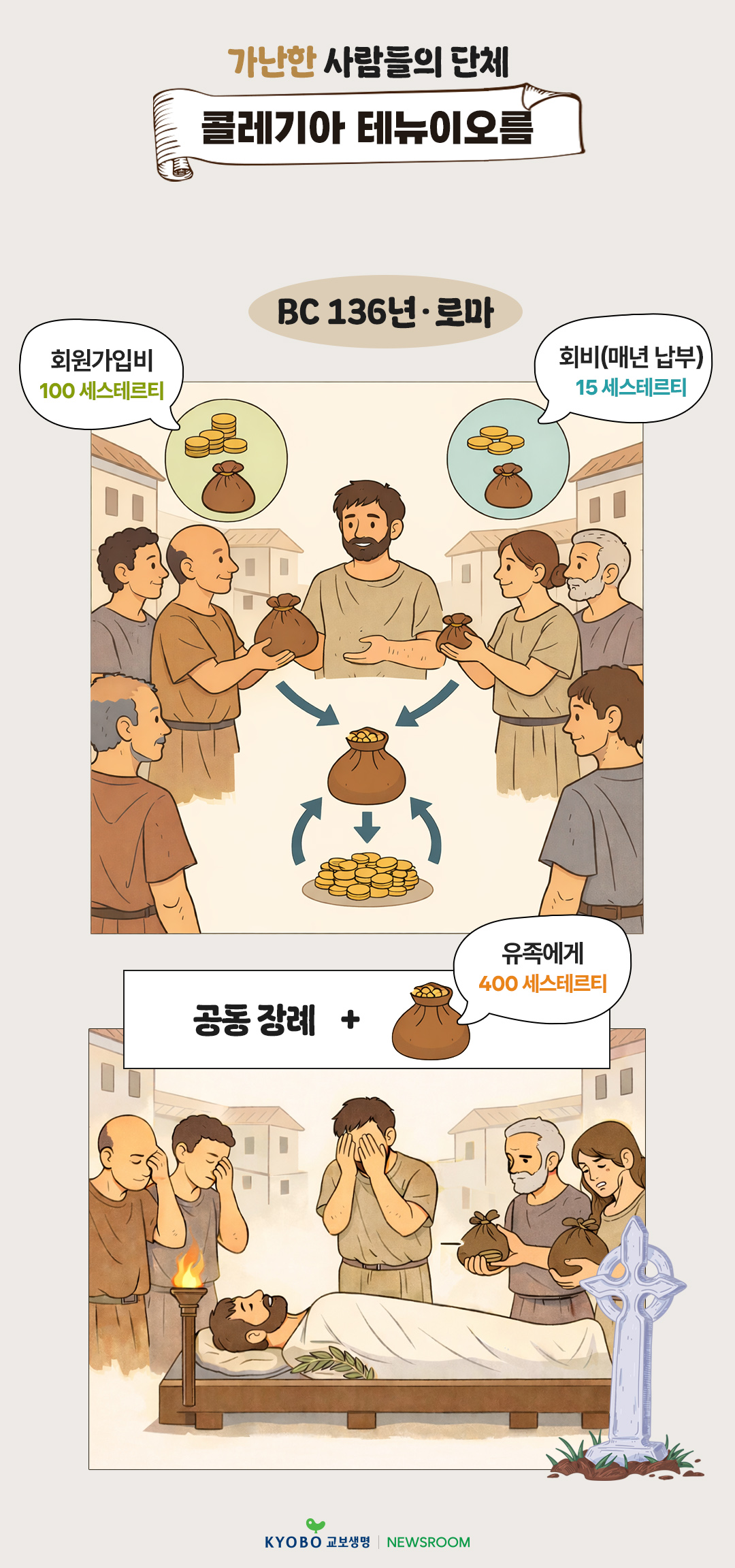

기원전 136년 무렵 작성된 어느 단체의 규약에는 회원가입 조건과 그에 따른 혜택 역시 비교적 상세히 기록되어 있다. 이에 따르면, 회원 가입 시 100 세스테르티(당시 화폐기준)의 돈을 내고, 매년 15 세스테르티의 돈을 추가로 납부하도록 했다. 대신 회원이 사망했을 때는 공동 장례와 더불어 유족들에게 400 세스테르티의 돈을 지급해주었다. 이러한 혜택을 통해 삶의 마지막 위험인 죽음 앞에서도 비교적 편히 눈을 감을 수 있었다.

이 같은 관행은 이후 로마 내에서 점차 확산되었다. 하층민들을 중심으로 ‘가난한 사람들의 단체’라는 뜻을 지닌 ‘콜레기아 테뉴이오름(Collegia Tenuiorum)’이 곳곳에서 생겨났다. 유산을 물려주는 것은 고사하고, 장례비 마련조차 힘겨웠던 사람들은 이렇듯 단체의 힘을 빌려 사망에 따르는 위험을 공동으로 대처했다.

생명보험의 시초, 콜레기아 테뉴이오름

죽음은 인간이 직면하는 수많은 위험 중에서도 가장 두렵고도 오래된 위험이다. 이는 남겨진 가족들의 입장에서도 마찬가지다. 이렇다 할 복지제도가 없던 시절, ‘가장의 죽음’은 현실적으로 ‘가정 경제의 붕괴’와도 직결되는 문제였다.

손해보험과 더불어 대표적인 보험 유형에 해당하는 ‘생명보험’은 인간의 생명(혹은 죽음)을 그 대상으로 하는 보험이다. 해상보험, 화재보험과 같은 손해보험이 재산적 피해를 대상으로 하는 것과는 본질적으로 상이하다. 가입자는 정기적으로 보험료를 납부하고, 사망이라는 위험이 닥쳤을 때 남은 가족들에게 약속된 보험금을 지급하는 것이 생명보험이 운영되는 일반적인 원리다.

이런 점에서 본다면, 로마 시대에 운영된 콜레기아 테뉴이오름은 오늘날의 생명보험과도 흡사했다. 공동의 규약을 통해 회비를 걷고, 구성원이 사망했을 때 일정한 혜택을 부여하던 모습은 현대 생명보험의 운영 원리와 크게 다르지 않다. 콜레기아 테뉴이오름을 생명보험 제도의 효시로 평가하기도 하는 것도 이런 이유에서다.

도박과 보험의 경계를 넘나들었던 초기 생명보험

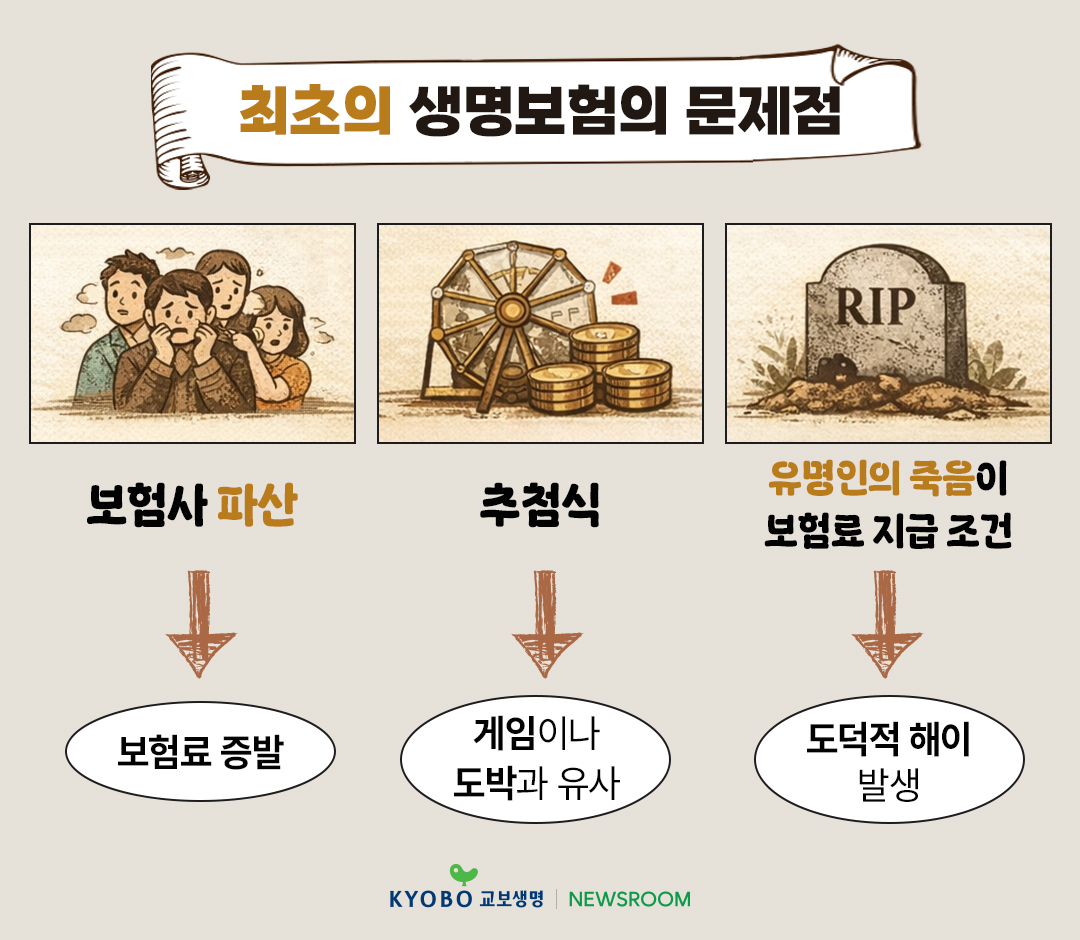

그렇다면 생명보험은 어떠한 과정을 거쳐 현재의 형태로 자리 잡게 되었을까? 1699년 설립된 영국의 머서즈 컴퍼니(Mercer’s Company)는 가입자의 사망위험에 대비한 최초의 생명보험 상품을 선보인 회사다. 하지만 손해보험이 비교적 안정적으로 자리 잡아 가던 것과 달리, 이 회사의 운영은 그리 성공적이지 못했다. 허술한 보험료 산정과 체계적이지 못한 재정 관리 때문이었다.

가령 이 회사는 가입자가 사망하면, 그때까지 납부한 금액에 30%의 이자를 더한 금액을 가족들에게 지급해 주기로 했다. 하지만 가입자들로부터 받은 보험료를 운용해 그 이상의 수익을 내지 못하면, 회사 전체가 자금난에 빠질 것은 불 보듯 뻔한 일이었다.

결국 거듭된 자금 보충에도 불구하고 머서즈 컴퍼니는 파산이라는 결과를 피하기 어려웠다. 대부분의 가입자들은 보험료만 허공에 날린 꼴이 되었다.

비슷한 시기 출시된 다른 생명보험 상품들 역시 허술하기는 마찬가지였다. 추첨을 통해 보험금을 지급하거나, 계약 당사자와는 무관한 유명인이나 제3자의 죽음을 보험금 지급 조건으로 내건 경우도 있었다. 생명보험이라는 이름만 내걸었을 뿐 도박이나 사기에 가까운 상품들이었다.

현대적 생명보험의 탄생

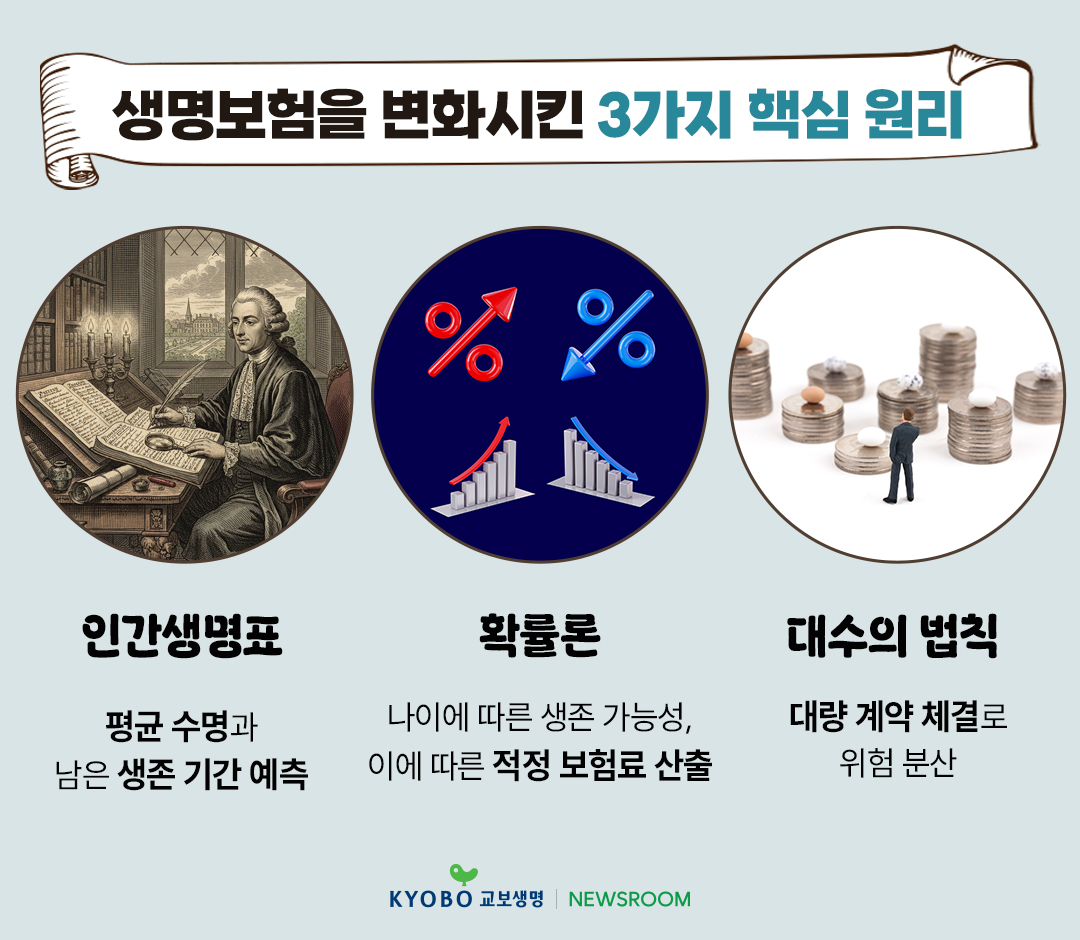

투박하기 그지없던 생명보험에 일대 변화가 초래된 것은 인간 생명표, 확률론과 같은 과학적 원리 덕택이었다. 1693년, 에드먼드 핼리는 교인들의 출생과 사망 기록을 활용해 최초의 인간 생명표를 작성했다. 이를 통해 사람들의 평균수명과 남은 생존기간을 예측할 수 있게 되었다. 또한 17세기 중반 정립된 확률론을 통해서는, 가입자별 나이에 따른 생존 가능성과 이를 반영한 적정 보험료 산출이 가능해졌다.

대수의 법칙(The law of large numbers) 역시 생명보험이 안정적으로 자리잡을 수 있었던 또 다른 요인이었다. 개개인별로 사망 시기에 차이가 나더라도, 대량의 보험계약 체결을 통해 그에 따른 위험을 효과적으로 분산할 수 있었다.

위와 같은 원리들이 반영된 현대적 생명보험은 1762년, 영국의 에쿼터블 보험사(Equitable Life Assurance)를 통해 본격화된 것으로 평가되고 있다. 더불어 이 회사는 보험 가입 전 신체검사나 가입 한도 제한, 계약 종료에 따른 환급금 제도도 새로이 도입했다. 이러한 내용들은 점차 보험업계의 표준으로 자리 잡으며 현대 생명보험 상품의 기틀을 이루었다. 이후 생명보험에서는 성별이나 흡연·음주, 직업, 결혼 등 다양한 요인들이 추가로 고려되며 더욱 정교한 형태로 발전해 나갔다.

그 누구도 피해가기 어려운 삶의 마지막 위험, 죽음. 고대 로마 시기, 끈끈한 동료애에서 시작되었던 죽음에 대한 대비책은, 오늘날 생명보험의 형태로 여전히 활용되고 있다.

》 다음 화에서 계속됩니다.

aboutAUTHOR

교보 뉴스룸 최신 콘텐츠

![[빠숑 김학렬의 이슈로 읽는 부동산] ④ 가격편. “평생 벌어도 못 사는 집”을 바라보며](https://news.kyobo.com/wp-content/uploads/2026/02/김학렬_4편_1080x608-640x360.jpg)