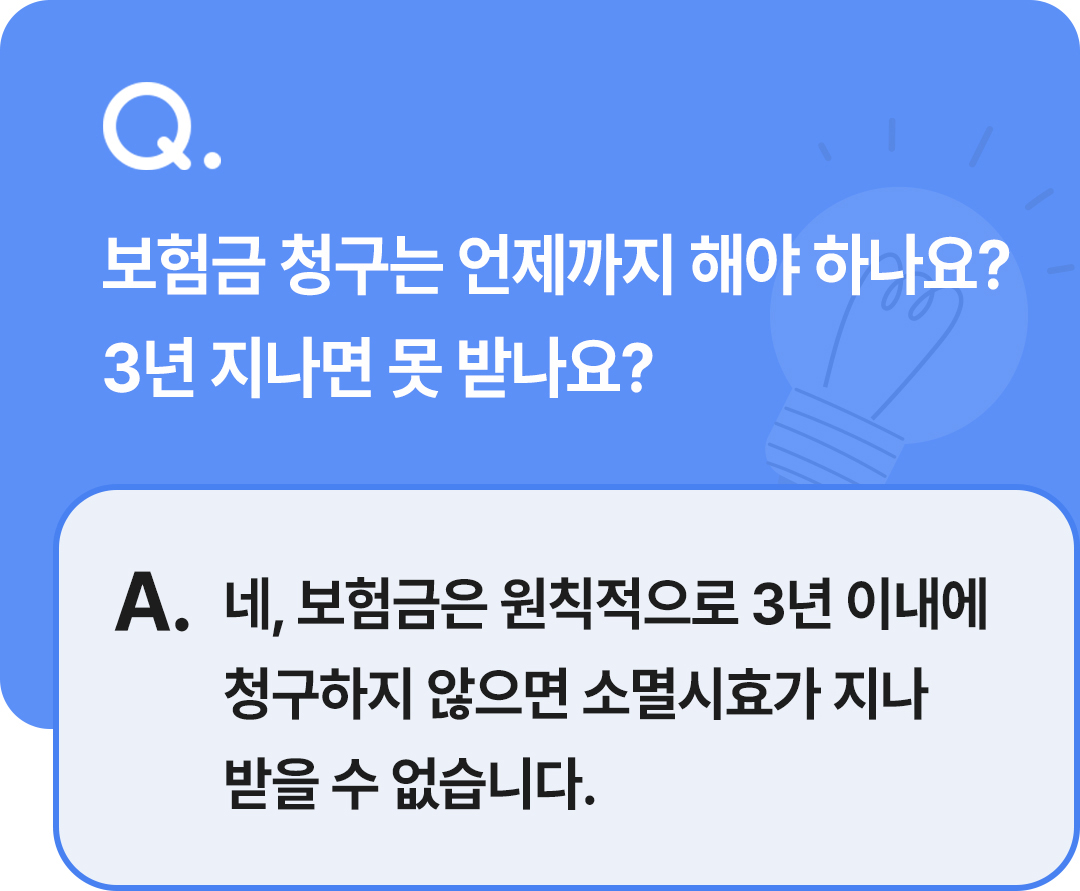

보험금 청구는 언제까지 해야 하나요?

- 보험금을 청구할 수 있는 기한은 일반적으로 보험사고 발생 후 3년입니다.

- 보험금 청구권 소멸시효의 시작점은 보험 종류별(질병, 상해, 사망 등)로 다릅니다.

- 보험 계약을 해지했더라도, 계약 기간 중에 발생한 사고라면 3년 이내에 청구할 수 있습니다.

Q. 보험금 청구는 언제까지 해야 하나요? 3년 지나면 못 받나요?

A. 네, 보험금은 원칙적으로 3년 이내에 청구하지 않으면 소멸시효가 지나 받을 수 없습니다.

병원 치료를 마치고 나서 보험금 청구를 잊고 지내는 경우가 생각보다 많습니다. 바쁜 일상 속에서 “나중에 해야지” 하다 보면 시간이 훌쩍 지나버리곤 하죠.

보험금에도 청구할 수 있는 법적기한이 있습니다. 많은 분들이 이 기한을 놓쳐 뒤늦게 청구했다가 보험금을 받지 못하는 안타까운 상황을 겪기도 하는데요. 결론부터 말씀드리면, 보험금 청구권의 소멸시효는 원칙적으로 3년(상법 제622조)입니다.

Q. 보험금 청구권 소멸시효는 언제부터 계산하나요?

A. 보험 종류(질병·상해·사망)에 따라 소멸시효가 흐르기 시작하는 기준 시점(기산점)에 차이가 있습니다.

보험금에는 청구할 수 있는 기간이 정해져 있고, 그 기간이 지나면 청구 권리가 사라집니다. 이를 소멸시효라고 하는데요. 시효는 ‘권리를 행사할 수 있는 때’부터 시작됩니다. 보험금은 사고가 나야 비로소 청구할 수 있는 권리가 생기기 때문에 보험사고 발생일이 시작점이 됩니다.

보험금 청구권 소멸시효의 시작은 보험 종류별로 조금씩 다른데요, 다음과 같습니다.

| 보험 종류 | 소멸시효 시작점 |

|---|---|

| 질병보험 (암, 당뇨 등) | 확정 진단을 받은 날 |

| 상해보험 (교통사고, 골절 등) | 사고가 발생한 날 또는 치료를 받은 날 |

| 사망보험 | 피보험자가 사망한 날 |

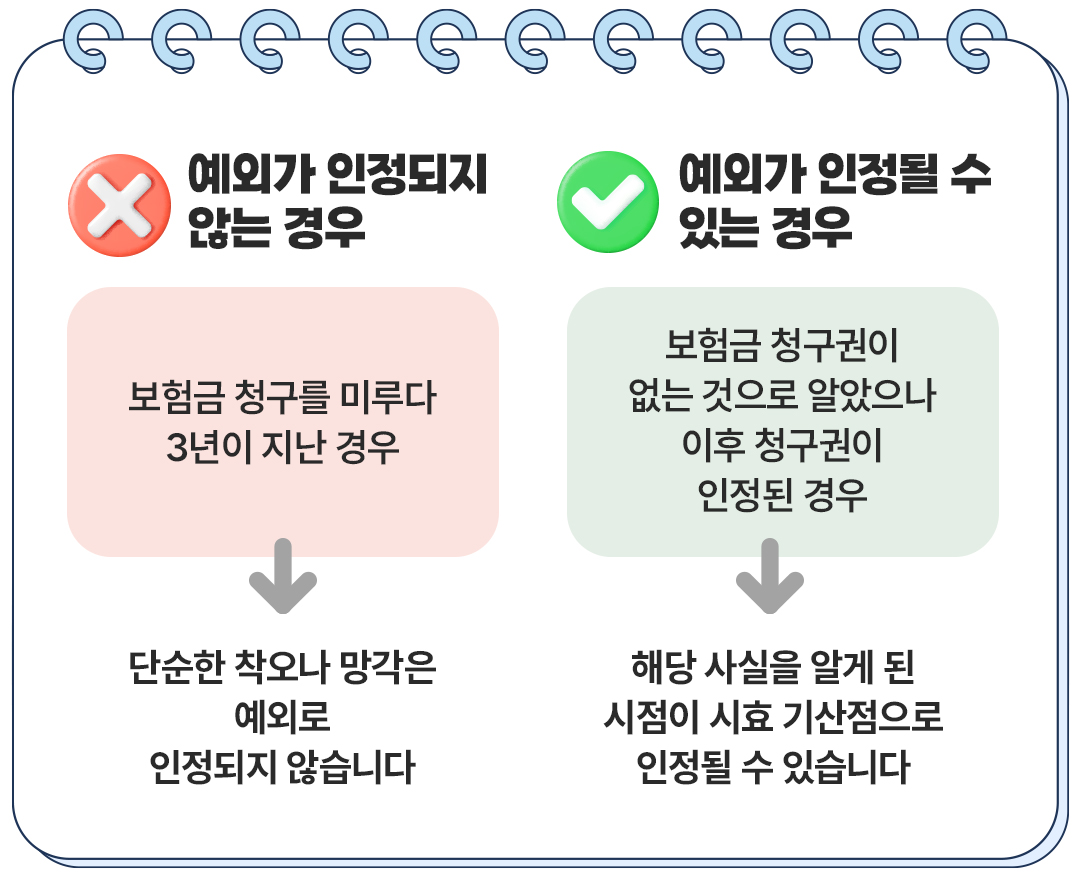

✓ 만약 보험금 청구가 가능하단 사실을 몰랐다면?

대법원 판례에 따르면, 사고가 났는지 자체를 객관적으로 알기 어려웠던 특별한 사정이 있다면 사고 발생일이 아닌 ‘그 사실을 알았거나 알 수 있었던 날’부터 3년을 계산합니다.

하지만 이러한 예외는 매우 엄격하게 제한됩니다. 아래 두 사례를 비교해 보면 쉽게 이해할 수 있습니다.

- 예외 인정되는 사례: 군 복무 중 사고로 의식불명이 되어 가족들이 보험 가입 사실이나 사고 발생을 객관적으로 전혀 알 수 없었던 경우 ⇒ 의식을 회복하거나 가족이 인지한 날부터 시효 시작

- 예외 인정될 수 없는 사례: 퇴원 후 일상이 바쁘거나 가입해 둔 보험이 있다는 사실을 깜빡 잊고 뒤늦게 발견한 경우 ⇒ 단순 과실로 보아 예외 없이 사고일로부터 3년 지나면 청구권 소멸

따라서 일반적인 실손보험이나 건강보험 진단비 청구 시에는 예외를 기대하기보다, 안전하게 치료일 또는 진단일 기준 3년 이내에 청구하는 것이 좋습니다.

Q. 보험 계약을 해지한 후에도 이전 보험금을 청구할 수 있나요?

A. 네, 가능합니다. 보험 계약 해지 전(보험 기간 중)에 발생한 사고라면 계약 해지 후에도 3년 이내에 청구할 수 있습니다.

많은 분들이 보험을 해지하거나 만기가 되면 과거에 치료받았던 비용도 청구할 수 없다고 오해하십니다. 하지만 보험금 청구권은 ‘보험사고가 발생한 그 시점’에 이미 발생한 권리입니다.

따라서 해지된 보험이라도 사고 발생일로부터 3년이라는 소멸시효가 지나지 않았다면 정상적으로 보험금을 지급받을 수 있습니다.

※ 단, 주의하세요! 계약 해지 이후에 새롭게 발생한 질병이나 상해 사고는 보장되지 않습니다. 청구 가능 여부는 어디까지나 ‘사고 발생 당시 보험이 유지되고 있었는가’를 기준으로 합니다.

| 구 분 | 보험금 청구 가능 여부 |

|---|---|

| 보험기간 중 사고 발생, 이후 계약 해지 시 | 사고 발생일로부터 3년 이내 청구 가능 |

| 계약 해지 후 사고 발생 시 | 청구 불가 |

사고 유형에 따라 보험사별로 추가 요청 서류가 다를 수 있으니, 청구 전에 가입한 보험사 고객센터나 약관을 통해 미리 확인해 두는 것이 좋습니다.

✓ 만약 보험이 실효된 상태라면? 부활 직후 보험금 청구 가능할까?

관련 내용이 궁금하다면 아래 글도 함께 확인해 보세요!

참고 출처

교보 뉴스룸 최신 콘텐츠

![[김종승 교수의 보험 속 역사, 역사 속 보험] 8화. 현대인의 삶 속에 스며든 생활 보험](https://news.kyobo.com/wp-content/uploads/2026/07/kyobo_필진_김종승_8편_thumbnail_1080608-640x360.jpg)