[김종승 교수의 보험 속 역사, 역사 속 보험] 2화. 비즈니스가 된 보험

런던 대화재의 비극

1666년 9월 2일, 새벽 2시. 런던 시내의 한 빵 가게에서 시작된 불은 무서운 기세로 도시 전역을 짚어삼키기 시작했다. 건조한 날씨와 빼곡하게 들어선 목조 주택들 때문에 화마의 기세는 더욱 거세졌다. 소방당국이 우왕좌왕하는 사이, 화재는 주변 건물들을 타고 5일 밤낮으로 계속되었다. 당시 런던 인구 8만 명 중 대부분이 노숙자로 전락했으며 13,000여 채의 가옥이 불에 탔던 이 사건은 ‘런던 대화재의 비극’으로 전해지고 있다.

로마 대화재(서기 64년), 도쿄 대화재(1657년)와 함께 세계 3대 화재 사건으로 불리는 런던 대화재는 이후 여러 방면에서 많은 변화를 불러왔다. 비위생적인 환경과 전염병 매개체들이 불타버린 덕분에 흑사병은 자취를 감추었다. 소방대가 창설되고 체계적인 화재 진압 체계가 마련된 것은 대화재가 남긴 값비싼 교훈이었다. 새 건물을 지을 때 석조나 벽돌 사용을 의무화함으로써 오늘날 런던의 풍경이 조성되기 시작한 것도 이 즈음의 일이다.

이와 더불어 금융에서도 의미있는 변화가 나타났다. 화재 위험에 대비하기 위한 새로운 보험상품이 생겨났기 때문이다.

니콜라스 바본의 아이디어에서 시작된 화재보험

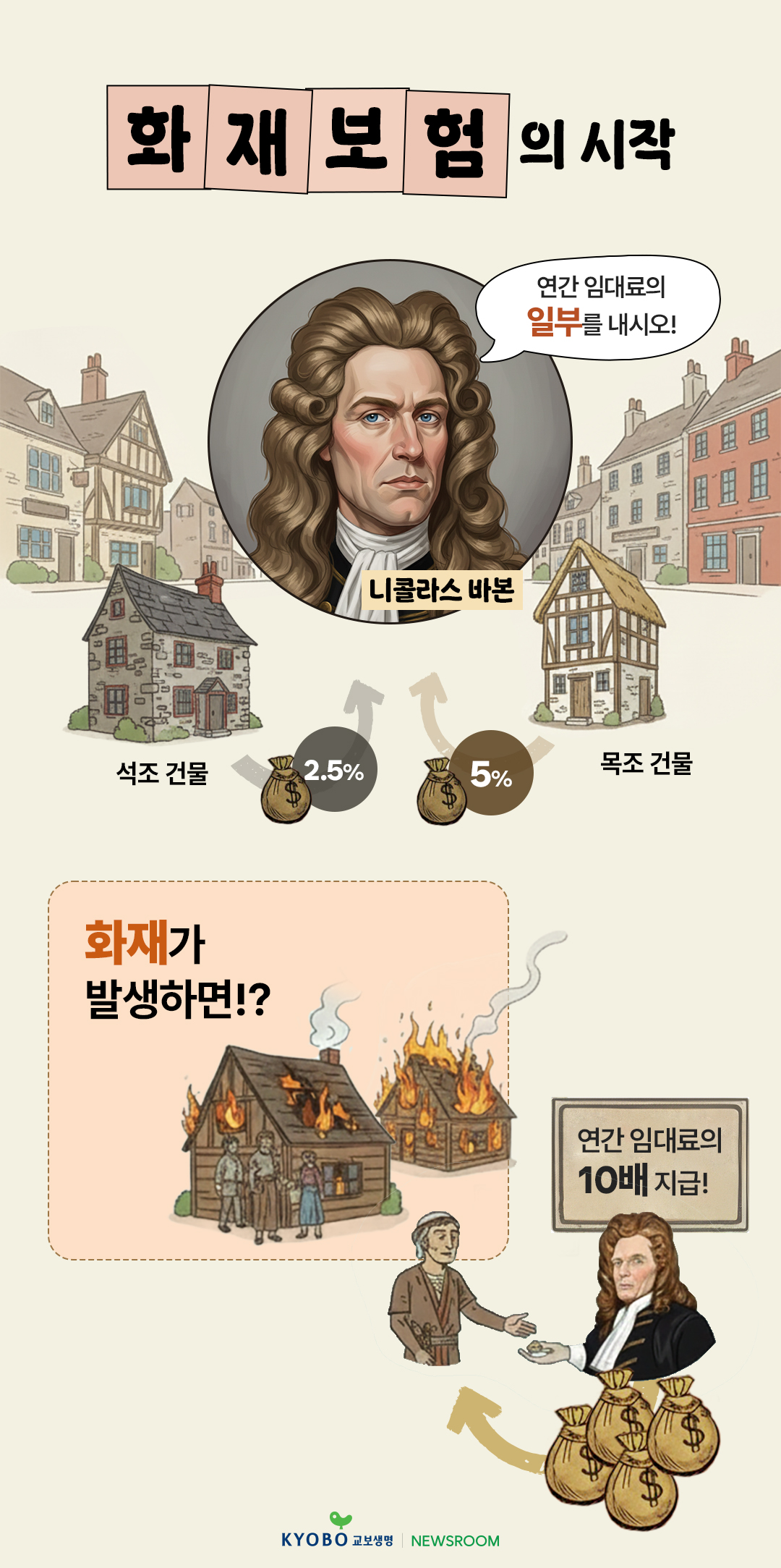

니콜라스 바본은 런던 대화재 당시 의사이자 건축 사업가로 활동하던 야심만만한 인물이었다. 더 큰 성공을 꿈꾸던 그에게 대화재 사건은 획기적인 사업 아이디어를 떠올리게 했다.

사람들로부터 조금씩 돈을 받아 두고, 불이 났을 때 새 집을 지어 주면 어떨까?

이는 위험에 대비해 보험료를 내고, 사고가 나면 피해를 보상받은 해상보험의 원리를 응용한 것이었다. 그의 생각대로라면 화재로 피해를 입은 사람은 새 집을 장만할 수 있고, 그 역시 사업가로서 큰 성공을 기대할 수 있었다.

1681년, 바본은 동업자들과 함께 화재사무소(Fire Office)를 설립하고 자신의 구상을 실험해 보았다. 그의 구상은 수학이나 통계 원리를 기초로 한 것은 아니었지만, 나름대로 합리적인 조건을 내걸었다. 석조 건물은 연간 임대료의 2.5 퍼센트, 목조 건물은 5 퍼센트의 임대료에 해당하는 돈을 보험료로 납부하도록 했다. 대신 화재가 발생하면 연간 임대료의 10배에 달하는 금액을 보상해 주기로 했다.

비즈니스 상품이 된 화재보험

바본의 사업에 대해 사람들은 어떤 반응을 보였을까? 결과는 요즘으로 치자면 그야말로 대박이었다. 바본의 아이디어는 대화재의 참사를 경험했던 사람들의 마음을 움직이기 충분했다. 그의 사무실은 화재보험에 가입하려는 사람들로 연일 문전성시를 이루었다.

더불어, 계약이 체결된 주택 앞에는 불사조 모양의 표식을 걸어 보험에 가입된 물건임을 표시해 두었다. 불에 타 죽은 뒤에도 다시 태어나기를 반복한다는 불사조. 이것만큼 그가 수행하는 사업의 성격을 상징적으로 나타내는 것도 없었다.

바본의 사업이 큰 성공을 거두자, 이내 그의 화재보험 상품을 모방한 경쟁 사업자들이 나타나기 시작했다. 17세기 말 이후로 프렌들리 소싸이어티(Friendly Society), 핸드인핸드(Hand-in-Hand), 썬 화재보험사(Sun Fire Office)와 같은 민간 보험사들이 우후죽순 생겨났다. (참고로, 핸드인핸드는 오늘날 AVIVA 보험그룹으로, 썬 화재보험사는 RSA 보험그룹으로 각각 승계되어 명맥을 유지하고 있다.)

또한 주택 외에 상점이나 물건의 화재 위험을 보장하는 상품들도 잇따라 출시되었다. 최초의 보험은 해상 무역에 한정된 것이었지만, 사람들은 이제 보험을 통해 화재 위험에도 자유롭게 대비할 수 있었다.

상업보험의 시대가 열리다

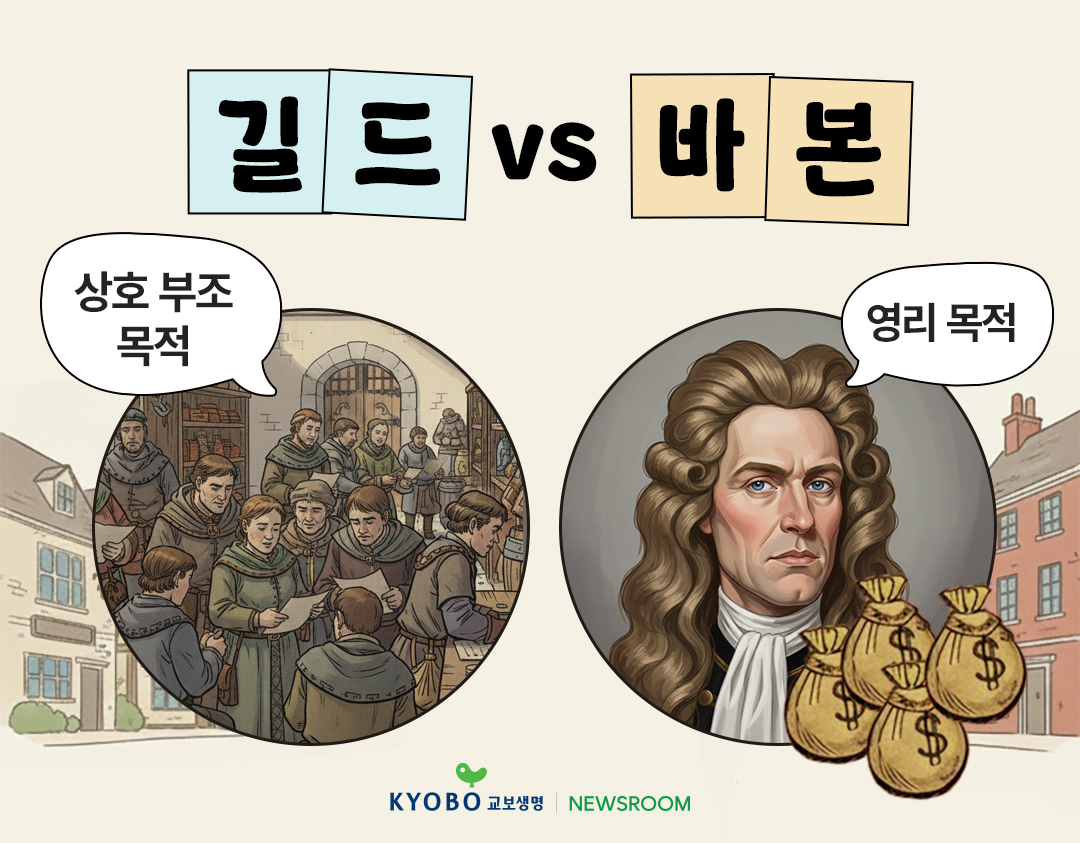

오늘날 화재보험의 시작은 니콜라스 바본으로 평가되지만, 사실 과거에도 유사한 제도는 존재했다. 중세 시대 상인들의 연합 조직인 길드(Guild)가 대표적이다. 상인들은 길드를 통해 물건의 파손이나 도난, 화재 등으로 발생하는 손실을 공동의 협력하에 보전했다. 16세기 말, 독일 함부르크 지역의 양조업자들은 화재 위험만을 대상으로 한 최초의 협력 조직을 결성하기도 했다. 하지만 이 같은 제도들은 영리를 목적으로 하는 금융업과는 거리가 멀었다. 이들은 어려움에 처한 구성원들을 돕기 위한 상호 부조 목적의 단체였다는 점에서 차이가 있었다.

최초의 보험이라 여겨지는 해상보험 역시 독자적인 금융업의 하나로 평가되기에는 부족했다. 당시의 해상보험은 자금력이 풍부한 은행가나 상인들이 취급하던 여러 업무들 중 부수적인 것에 불과했다.

하지만 바본을 통해 나타난 보험의 모습은 이전과는 완전히 달랐다. 바본의 보험회사는 영리를 추구하며 독자적인 금융상품의 하나로 보험을 판매했다. 위험에 대비하려는 사람들은 보험사와의 상업적 거래를 통해 누구든지 보험에 가입할 수 있었다. 이처럼 경제적 이익을 좇는 인간의 본성과 보험상품이 본격적으로 결부되기 시작하자, 보험의 대상은 날로 확장되어 갔다. 이와 함께 보험은 금융산업의 어엿한 한 분야로 확고하게 자리잡게 되었다.

》 다음 화에서 계속됩니다.

aboutAUTHOR

교보 뉴스룸 최신 콘텐츠

![[빠숑 김학렬의 이슈로 읽는 부동산] ④ 가격편. “평생 벌어도 못 사는 집”을 바라보며](https://news.kyobo.com/wp-content/uploads/2026/02/김학렬_4편_1080x608-640x360.jpg)