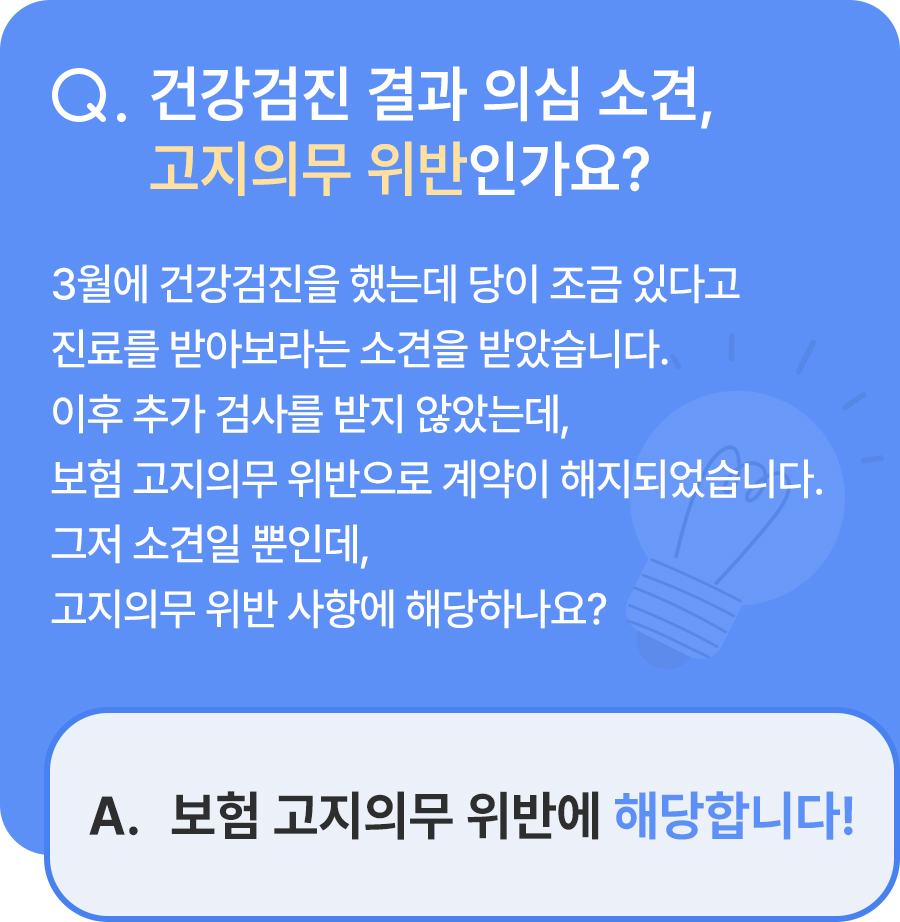

직장인 건강검진결과 중 의심 소견, 보험 고지의무 위반일까요?

보험에 가입할 때, 고지의무라는 항목이 있습니다. 보험 고지의무란, 보험계약자나 피보험자가 보험사에 보험 계약에 중요한 영향을 미칠 수 있는 사항을 알려야 할 의무를 말하는데요. 보험사가 미리 그 사실을 알았더라면 계약을 거절하거나, 보험료를 올리거나, 보장 범위를 제한할 수 있는 내용이 고지 대상입니다.

보험 가입 시 고지해야 하는 대표적인 내용은 다음과 같습니다.

질병 상태 및 병력

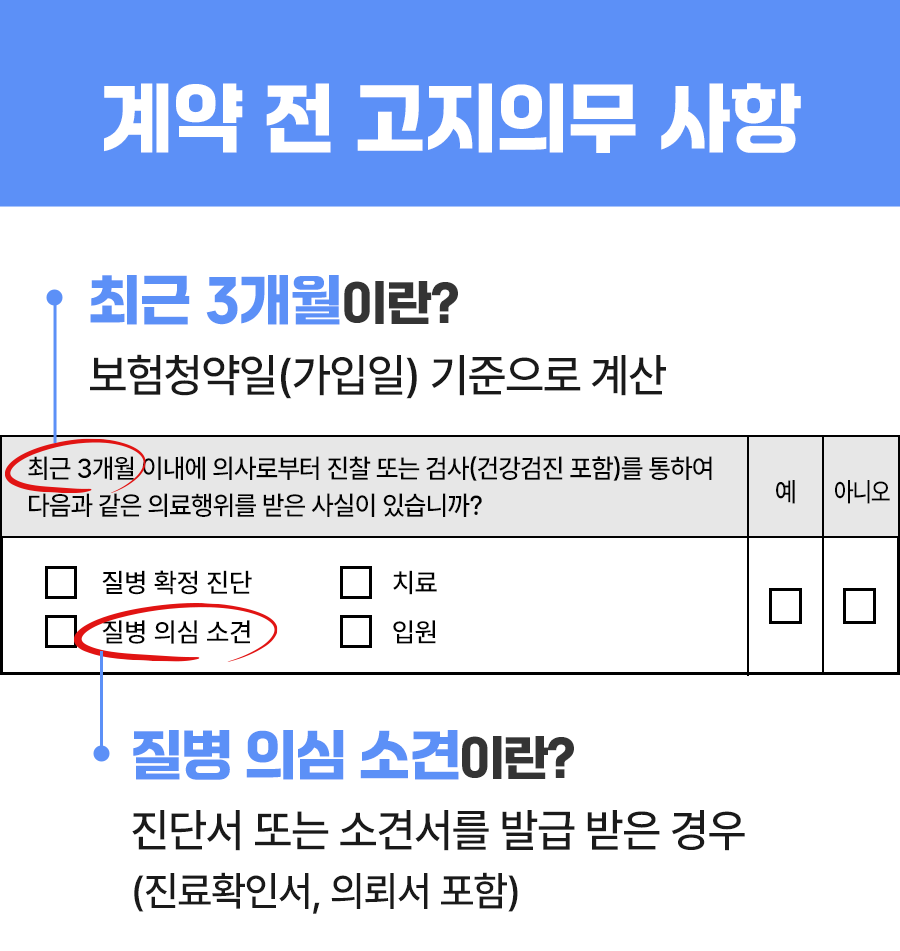

최근 3개월 이내

• 질병 확정 진단(암, 당뇨, 고혈압 등)

• 질병 의심 소견(건강검진 결과 포함, 당뇨병 의심, 고혈압 의심 등)

• 치료, 입원, 수술, 투약을 받은 경우최근 1년 이내

• 의사로부터 진찰 또는 건강검진을 통해 추가 검사(재검사) 권유를 받은 경우

최근 5년 이내

• 7일 이상 치료, 30일 이상 약 복용, 입원, 수술(제왕절개 포함) 이력

• 10대 중대 질병(암, 심장질환, 뇌질환 등)으로 진단, 치료, 입원, 수술, 투약을 받은 경우

직업 및 위험활동 사항• 위험 직종(건설업 등)

• 위험한 취미(스쿠버다이빙, 등산, 레이싱 등), 위험지역 출국 등

• 흡연 및 음주 여부와 빈도

보험사는 병력, 직업 등 가입자가 알린 내용을 바탕으로 보험료 수준과 보장 내용, 가입 가능 여부 등을 결정하기 때문에 이는 매우 중요한 절차입니다.

만약 고지의무를 위반한다면 보험금을 받지 못하거나, 보험 계약이 해지될 수 있습니다. (출처: 법제처-생활법령 백문백답)

질문자의 경우 ‘건강검진 시 받은 의심 소견’이 보험 고지의무 위반에 해당하는지를 물어보셨는데요. 결론부터 말씀드리면, 이는 고지의무 위반에 해당합니다!

위에서 보는 것처럼, 보험 가입 시 작성하는 ‘계약 전 알릴의무사항(고지의무사항) 질문표’에는 ‘최근 3개월 이내에 의사로부터 진찰 또는 검사를 통해서 질병 확정 진단이나 질병 의심 소견을 받은 적이 있습니까?’라는 질문을 볼 수 있는데요.

질문자의 사례의 경우, 건강검진 시 ‘당뇨 의심 소견’을 받았으나 이를 알리지 않았기 때문에, 보험 고지의무 위반으로 계약 해지가 된 것입니다.

건강검진 결과지에 적힌 ‘의사와 상담 필요’, ‘추가 검사 권유’ 등의 문구는 ‘질병 의심 소견’에 해당하기 때문이죠.

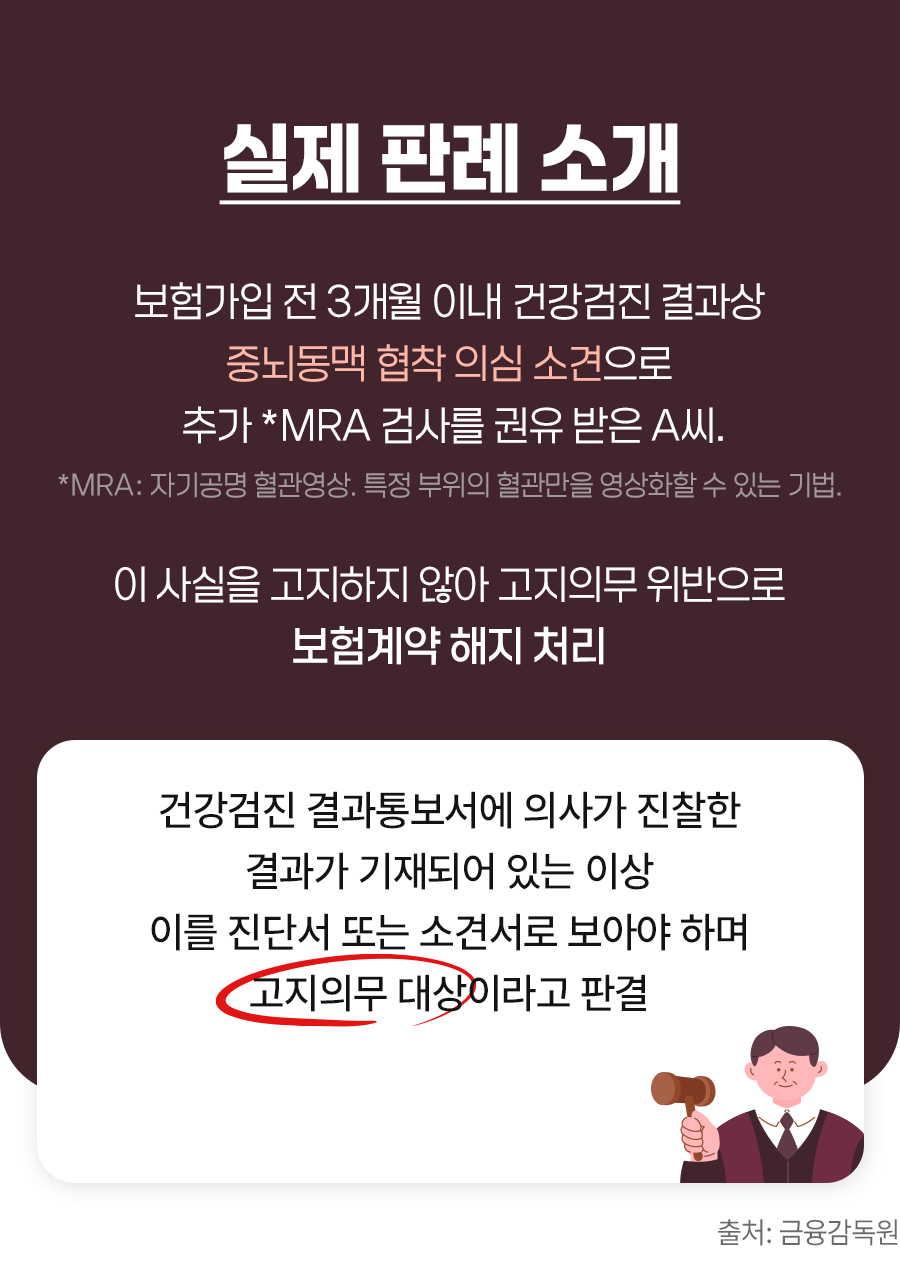

실제로 금융감독원에 공개된 분쟁조정 사례에 따르면, 보험가입 전 3개월 이내에 건강검진에서 중뇌동맥 협착 의심 소견을 받은 민원인이 고지의무 위반으로 보험계약이 해지된 바 있습니다. (출처: 금융감독원-분쟁조정사례)

직장인의 경우, 2년마다 한 번씩 건강검진을 받기 때문에 질병 의심 소견을 받았다면, 이는 고지의무 위반이 될 수 있다는 점을 정확히 알고 있어야 보험 계약 해지, 보험금 지급 거절 등의 피해를 미리 방지할 수 있습니다.

마지막으로, 고지의무 이행 시에는 주의사항이 있는데요. 말로만 설명하거나, 질문표에 제대로 기재하지 않으면 고지의무 위반이 될 수 있다는 점입니다. 건강검진 결과 통보서에 기재된 질병 의심 소견도 잊지 말고 반드시 고지해야 하며, 이를 누락하면 추후 보험금 청구 시 분쟁의 소지가 될 수 있으니 꼭 서면으로 기재해야 한다는 점, 잊지 마세요!

참고 출처

교보 뉴스룸 최신 콘텐츠

![[빠숑 김학렬의 이슈로 읽는 부동산] ③ 입지편. “새 아파트 아니면 안 사요” – 언제부터인가 생긴 이상한 집착](https://news.kyobo.com/wp-content/uploads/2026/01/김학렬_3편_1080x608-640x360.jpg)